Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF)4 min read

Tiempo de lectura: 3 minutosTexto: Francisco González, Director de Asesoramiento Patrimonial de A&G

En relación con el recientemente aprobado Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF) y la aplicación del límite conjunto a la tributación entre este impuesto junto con el IRPF y el Impuesto sobre el Patrimonio (IP) se han publicado comentarios y noticias en prensa haciéndose eco de un error en la redacción de esta norma que daría lugar a una tributación muy reducida, en muchos casos, para residentes fiscales en Andalucía y Madrid por la bonificación del 100% y en menor grado en Galicia (cuota bonificada al 25%).

Esta regla del “límite conjunto” o “escudo fiscal” pretende acotar la tributación que recae sobre una persona física por los diferentes impuestos directos que soporta anualmente, estableciendo un tope del 60% de sus ingresos como máximo a pagar por esto tres impuestos IRPF+IP+ITSGF, de tal modo que estos dos últimos verán reducida su cuota a ingresar para que no se supere dicho tope, aunque siempre y en cualquier caso deberá ingresarse un importe mínimo, el 20% de la cuota del IP/ITSGF.

En este punto, la normativa del ITSGF establece en su artículo 3.doce:

“1. La cuota íntegra de este impuesto, conjuntamente con las cuotas del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, no podrá exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60 por 100 de la suma de las bases imponibles del primero.

A estos efectos, resultarán aplicables las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecidas en la Ley 19/1991, de 6 de junio, de Impuesto sobre el Patrimonio, si bien, en el supuesto de que la suma de las cuotas de los tres impuestos supere el límite anterior, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80 por 100.”

Es decir: 60% BI IRPF ≥ Σ CI (IRPF + ITSGF + IP), con ingreso mínimo del 20% de la cuota.

Considerando que el contribuyente cuando llegue el momento primero liquidará el IP y luego el ITSGF, a continuación, se muestra cómo funciona el esquema de liquidación de ambos Impuestos patrimoniales y la integración de:

- La cuota de IP para el cálculo del límite conjunto en el ITSGF (línea naranja). La razón de este límite es evitar la confiscatoriedad.

- La deducción de la Cuota efectivamente pagada por el IP en el ITSGF (línea amarilla). La razón de esta deducción es evitar la doble imposición.

Observando el esquema de liquidación se aprecian dos cosas:

Observando el esquema de liquidación se aprecian dos cosas:

- Primero; tanto en IP como ITSGF la “Cuota íntegra” es el resultado de aplicar la “escala de gravamen” sobre la “Base liquidable”. Siempre tiene un valor, no está bonificada.

- Segundo; la bonificación del 100% de la cuota del IP en Madrid y Andalucía se ubica justo antes de la “Cuota a pagar por IP” que resultará cero.

La redacción del Art. 3.doce del ITSGF implica que el contribuyente del ITSGF limita su tributación teniendo en cuenta esta Cuota íntegra del IP sin que afecte para nada si esta bonificada al 100% o no. Para evitar la confiscatoriedad el legislador ha considerado tener en cuenta en el cálculo del límite conjunto la Cuota del IP autonómico, a pesar de que el contribuyente madrileño o andaluz no la van a soportar de forma efectiva.

De este error se dio cuenta un determinado partido que propuso mediante enmienda ante el Senado modificar la redacción, eliminado la cuota del IP autonómico en el cálculo del límite conjunto. No se consideró oportuno debido a que retrasaría la aprobación del nuevo impuesto al 2023 impidiéndose su aplicación con devengo 2022.

Asimismo, el contribuyente andaluz o madrileño no va a deducir para evitar la doble imposición ninguna Cuota efectivamente satisfecha, al ser cero el resultado de la declaración por IP autonómico.

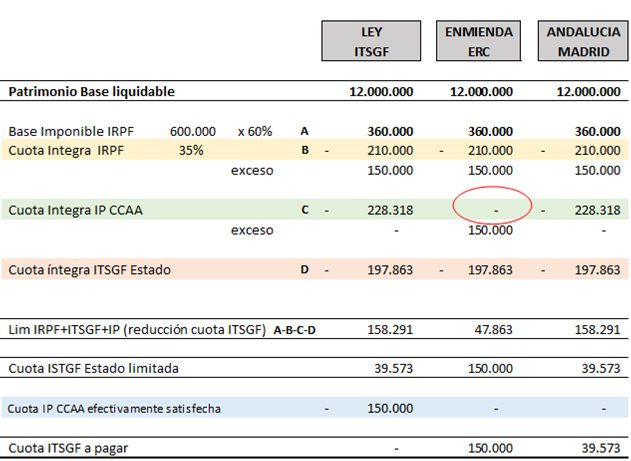

Veamos un ejemplo, considerando un contribuyente con un patrimonio de 12.000.000€ (cuota ITSGF 197.863€, con reducción máxima del 80% = 39.573€), unos ingresos de 600.000€ (60% 360.000€ escudo fiscal), y tres supuestos; residente en una CCAA sin bonificación en IP, residente en Madrid o Andalucía con aplicación de la enmienda ERC y por último residente en alguna de estas dos CCAA bajo la actual redacción del ITSGF. Es probable que las prisas hayan conducido a este resultado legislativo, pero así es para 2022, veremos si se modifica o no para el devengo del 2023, o si surgen o no interpretaciones administrativas en un sentido u otro, o incluso, si nos dirá algo la orden ministerial que apruebe el modelo de declaración. Relativismo fiscal.

Es probable que las prisas hayan conducido a este resultado legislativo, pero así es para 2022, veremos si se modifica o no para el devengo del 2023, o si surgen o no interpretaciones administrativas en un sentido u otro, o incluso, si nos dirá algo la orden ministerial que apruebe el modelo de declaración. Relativismo fiscal.

Y además…

A&G Mejor Banca Privada Plantamos 800 árboles Felicitación Navideña A&G

A&G Mejor Banca Privada Plantamos 800 árboles Felicitación Navideña A&G