Valoración de los cambios fiscales más relevante aprobados en 20206 min read

Tiempo de lectura: 5 minutosTexto: Francisco González, Director de Asesoramiento Patrimonial de A&G

En el ámbito tributario, el año 2020 vino en su comienzo con la inercia del proyecto de reforma fiscal pactado por el Gobierno y sus socios meses antes, con alzas fiscales de calado sobre los grandes contribuyentes, ya fuere en renta, patrimonio o sociedades, e incluso proclamando la armonización fiscal sobre impuestos cedidos a las Autonomías (Sucesiones y Donaciones, Patrimonio). Con esta idea, el concepto de gran contribuyente se redefinió, alcanzando a casi todos.

Cerrado 2020, se aprecia en la reciente normativa aprobada cómo el virus ha hecho mella quitando fuelle a las pretensiones iniciales, buena noticia que tiene sus matices como veremos a continuación y que nos deja a la espera de otros tantos proyectos de ley que siguen su curso de aprobación en este año. Por tanto, dejando para más adelante las cuestiones que ahora no se tratan, entramos a valorar las medidas que creemos más relevantes que afectan, en el ámbito patrimonial, al contribuyente persona física y jurídica aprobadas en 2020.

En el Impuesto sobre la Renta de las Personas Físicas (IRPF).

- Se establece un tramo adicional sobre las rentas más altas, ya sean integrantes de la base imponible general como son el trabajo personal, actividades profesionales y empresariales, que a partir de 300.000€ serán gravadas un 2% más. Como sabemos el tipo final depende también de las CCAA llevando a marginales muy diferentes, como muestra:

| Comunidad Autónoma | 2020 | 2021 |

| Madrid | 43,5% | 45,5% |

| Cataluña | 48% | 50% |

En la base imponible del ahorro, donde se computan plusvalías por ventas o rentas del capital entre otras se mantiene la tarifa existente, pero incorporando con un nuevo tramo a partir de rentas superiores a 200.000€ con un tipo del 26%.

El Gobierno valora la capacidad recaudatoria de esta medida en 144 €Millones a adicionales a recaudar en 2021. Desde la perspectiva personal como contribuyente, nuestro semáforo indica diferentes cosas:

- Parte buena: el alza es menor al esperado, se ha descafeinado la idea que el Gobierno tenía un año antes mucho más gravosa puesto que hubiera afectado a un número mayor de contribuyentes, entonces pensaba subir el gravamen de la renta general un 2% a partir de 130.000€ y un 4% a partir de 300.000€, y del ahorro un 4% a partir de 140.000€.

- Neutral: es verdad, si usted no prevé obtener rentas superiores a 300.000€ (salarios, profesionales, empresarios individuales) o 200.000€ del ahorro, en nada le afecta este cambio.

- Parte mala: es absolutamente inoportuna e innecesaria, los Presupuestos Generales se han liberado en cuanto a techo de gasto y la Unión Europea ha aprobado la financiación necesaria para atenuar la crisis actual. La cantidad que se llegue a recaudar estaría mejor en el bolsillo del inversor o del consumidor que la generó.

- Otra medida tomada a valorar en relación con el IRPF, es la reducción del límite de las aportaciones máximas a Planes de Pensiones Individuales (PPI) puesto que baja de 8.000€ a 2.000€, y junto con ello, las aportaciones a favor del cónyuge pasan de un máximo de 2.500€ a 1.000€. Nuestro semáforo nos indica que:

- Se trata de una mala noticia, en general. Muchos opinan que esta nueva vuelta de tuerca a los PPI podría dar la puntilla a este sistema de previsión social. Parece ser que la idea del Gobierno es promover los Planes de Pensiones de Empresa y similares, planteándose incluso crear uno de carácter público y con la posible adhesión de las Empresas privadas.

- Neutral; debería abrir la puerta a nuevas ideas que mejoren el tratamiento de las rentas futuras, y con ello motiven la dotación a instrumentos financieros de ahorro a muy largo plazo.

- El lado bueno es que el contribuyente podrá invertir en otros productos financieros (fondos, seguros de vida tipo unit-link) con mejor trato fiscal en el rescate, con liquidez diaria y una gestión más personalizada.

Respecto al Impuesto sobre el Patrimonio (IP)

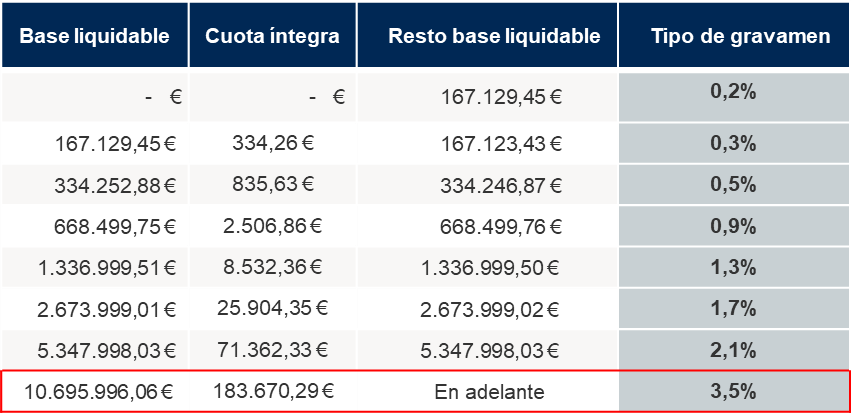

- Se incrementa del tipo de gravamen aplicable a grandes patrimonios; se eleva un 1% el último tramo de la tarifa, es decir, para bases liquidables superiores a 10,69€ Millones se pasa del 2,5% actual al 3,5%, en aquellas CCAA que no hubieren establecido tarifa propia.

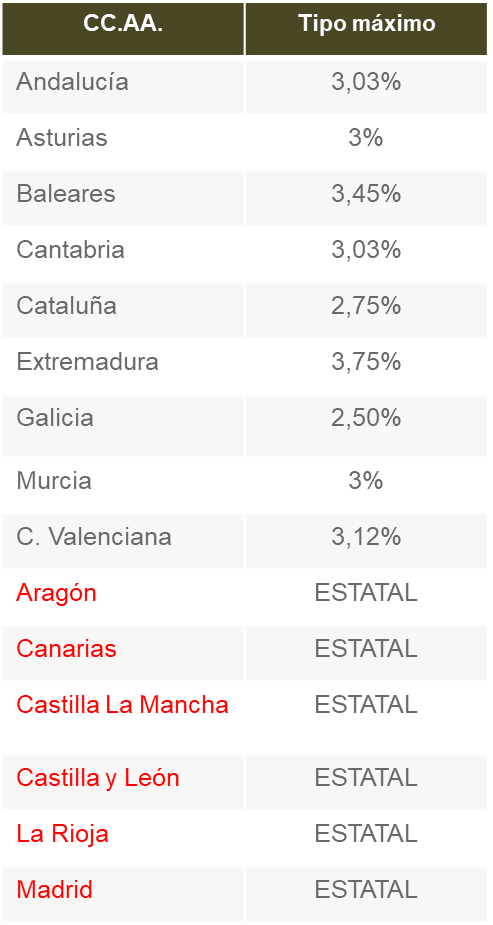

Es interesante ver la siguiente tabla donde se aprecia cómo queda la tarifa estatal, una vez incrementado el último tramo. En la segunda tabla, se aprecian los tipos máximos de las diferentes CCAA de derecho común (no forales), identificando aquellas que tienen su propia regulación que no se ve afectadas directamente por esta medida (sin embargo, a rebufo de la subida del Gobierno ciertas CCAA como la CA Valenciana ya plantean subir tipos).

- Es una mala medida, sin matices, el IP es por sí mismo un tributo sin parangón en Europa, anacrónico si tenemos en cuenta aspectos como que el teletrabajo funciona permitiendo la desubicación y que los activos de renta fija “sin riesgo” rinden en negativo obligando al contribuyente necesariamente a liquidar su patrimonio para pagar los impuestos que gravan su tenencia o a asumir riesgos en la gestión de sus bienes. Ambos factores podrían llevar a resultados contrarios a las pretensiones recaudatorias de esta medida, previstas en torno a 339€ Millones.

- Neutral: se mantiene el límite a la tributación conjunta con el IRPF, atenuando la confiscatoriedad del IP.

- ¡Buena noticia! Por el momento, las CCAA retienen la competencia para bonificar o no la aplicación efectiva de este impuesto, y junto con ello, nos satisface que no hayan prosperado iniciativas legislativas dirigidas a implementar un nuevo tributo patrimonial.

En relación con el Impuesto sobre Sociedades (IS).

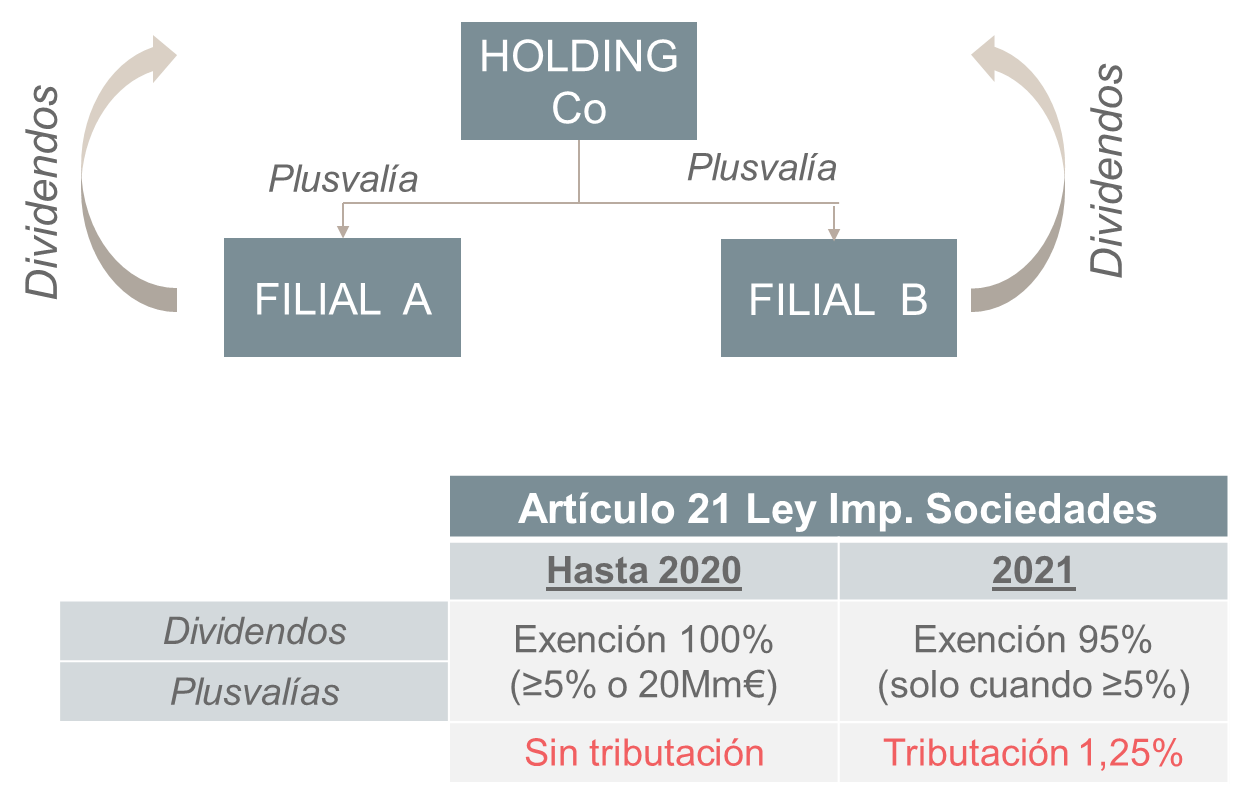

- La exención por doble imposición de dividendos y plusvalías para participaciones superiores al 5%, pasará del 100% al 95%. El legislador considera que un 5% debe quedar gravado, en concepto de gastos de gestión de la participada. excepto para aquellas empresas que se hayan constituido partir de 1 de enero de 2021, que tengan una cifra de negocios inferior a 40 millones de euros, no sean patrimoniales y no pertenezcan a un grupo de sociedades, en cuyo caso podrán seguir aplicando la exención al 100% durante un periodo de tres años.

- Además, en relación con los requisitos para la aplicación de la exención, se elimina la posibilidad de que el coste de la participación superior a 20M€ como alternativa al porcentaje mínimo de participación del 5%. Esta última modificación se traslada a la Ley del IRNR para la exención sobre dividendos distribuidos a entidades de UE (Directiva Matriz-Filial).

A través de esta medida el Gobierno prevé un ingreso en 2021 cercano a los 473€ Millones. Sin entrar en esta cifra, no es una buena medida modificar regímenes fiscales que han supuesto un éxito en su implementación por los grandes grupos empresariales con presencia internacional. En nuestro entorno europeo existen regímenes fiscales de exención plena en caso de participaciones societarias significativas que favorecen el establecimiento de la entidad cúspide del grupo empresarial con el fin de atraer el reparto de capitales de sus filiales.

Es un hecho que este cambio además de quitar brillo (cuesta 1,25€ cada 100€ de dividendos por nivel de reparto) aporta inseguridad jurídica, más aún cuando quedan aspectos técnicos que no han sido considerados suficientemente como es la repercusión sobre grupos societarios que consolidan o el régimen del capital-riesgo.

Agradeciendo su tiempo y confiando en que haya sido de utilidad la lectura de este artículo, quedamos convocados para una próxima ocasión donde comentar las novedades fiscales que se están gestando.

Y además….