Posicionamiento y Construcción de Carteras en el 2T20228 min read

Tiempo de lectura: 5 minutos1. ESCENARIO CENTRAL

La vuelta a nuestra vida de la olvidada inflación está actuando como un gran acelerador a lo largo del ciclo económico y provocando el acortamiento del mismo. Al venir fundamentalmente por el lado de la oferta supone una limitación a la parte de crecimiento económico que normalmente va asociado al efecto inflacionista y podría llegar a desembocar incluso en un estancamiento, es decir, en la temida estanflación.

Nuestro escenario central se basa en que nos encontramos en una fase muy avanzada del ciclo económico global, si bien a nivel geográfico existirán diferentes velocidades del mismo, en un entorno de crecimiento económico moderado y una elevada inflación que irá remitiendo pero no estará controlada hasta medio plazo. Todo ello estará potenciado por el conflicto bélico y provocará unos mercados financieros volátiles.

Mantenemos cierta neutralidad en activos de riesgo dotando a las carteras de ciertos sesgos que nos permitan aprovechar las oportunidades que se vayan presentando. Creemos que nos moveremos en un entorno incierto, con tendencia a la desglobalización y economía sostenible, en el que la aportación tecnológica en las compañías ya no será algo diferencial sino necesario.

Seguimos teniendo muy presente el elevado endeudamiento global y la deuda pública en particular. Vemos algunos riesgos al alza como Covid, inflación, tipos de interés y conflicto bélico, mientras que a la baja sólo contemplamos el crecimiento económico.

En este entorno buscaremos una cartera con Beta cercana a nuestro índice de referencia pero con sesgos relativamente marcados en función de las oportunidades que observemos.

2. CONSTRUCCIÓN DE LA CARTERA

Seguiremos viviendo situaciones en las que los índices no reflejarán las relevantes divergencias sectoriales y de los diferentes estilos de inversión. Tenemos que plantearnos la construcción de nuestra cartera pensando en el largo plazo, con una parte troncal ligada a los índices de referencia por los que hemos decidido apostar estructuralmente para satisfacer el equilibrio de nuestro trinomio rentabilidad, riesgo y liquidez mientras que otra parte estará dedicada a la gestión activa en exposición y en posicionamiento.

Nos gusta tener liquidez en las carteras. A pesar de tener un coste directo sigue siendo el verdadero refugio y nos permite aprovechar oportunidades en momentos puntuales sin la necesidad de financiarlos con la venta de activos que estimemos que hayan sido injustamente castigados. La liquidez no es falta de ideas sino una clase de activo poco rentable pero muy valioso.

Recomendamos dotar a las carteras de una flexibilidad que permita con pocos movimientos cambiar sesgos, algo muy útil para quien considere que la gestión activa es importante. Pocas operaciones deben permitir girar la cartera. Debemos tener una cartera troncal estable ligada al índice que consideremos que tiene sentido por nuestras perspectivas de largo plazo y realizar movimientos tácticos a nivel geográfico, sectorial o de estilo de inversión con el porcentaje restante. La gestión activa no exige cambios radicales en el posicionamiento ni decisiones binarias, sino poder girar la cartera con movimientos puntuales.

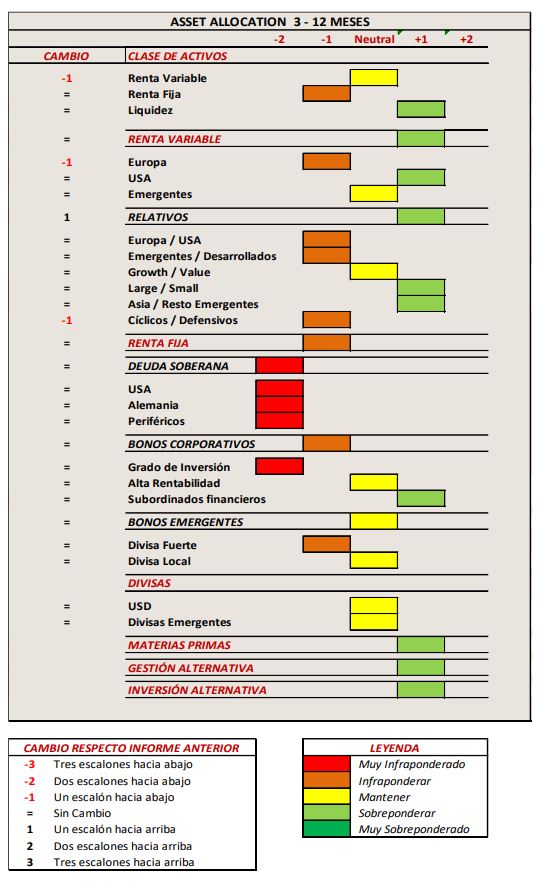

3. POSICIONAMIENTO

3.1 Tipos de activos: sobreponderando renta variable sobre renta fija

La renta variable está más barata que el crédito. En cuanto a los tipos de interés, mantendrán la dirección alcista, si bien creemos que los plazos largos no repuntarán de igual manera. Dentro de los activos tradicionales, aquellos de mayor riesgo como renta variable y crédito de alta beta consideramos que tendrán rentabilidad positiva en términos absolutos, así como mejor comportamiento relativo que la renta fija gubernamental y el crédito con grado de inversión, siendo cautos en estos dos últimos. Consideramos que los tipos de interés reales se mantendrán negativos, por lo que materias primas y gestión alternativa pueden tener sentido.

Es importante tener liquidez para aprovechar oportunidades.

3.2 Renta variable: neutrales con sesgos marcados

Cierto soporte fiscal, compañías saneadas, ahorro de los consumidores, liquidez del sistema y valoraciones relativamente atractivas consideramos que lograrán equilibrar los efectos negativos de la incertidumbre, la desaceleración económica y la inflación, por lo que podemos vivir un escenario con cierto soporte para los mercados.

– Preferencias relativas

Sobreponderamos USA sobre Europa, desarrollados sobre emergentes, grandes compañías sobre pequeñas y defensivos sobre cíclicos.

– Sectoriales

Nos inclinaríamos por compañías de calidad, sectores ligados al sector público como infraestructuras, energía en general, economía sostenible, compañías punteras en tecnología dentro de su sector, salud y semiconductores.

– Mercados emergentes

Mantenemos nuestra posición en Asia. Seguimos considerando que su crecimiento sostenido, reservas financieras, estabilidad del dólar y el sesgo tecnológico de su economía son características comunes que están siendo fortalecidas por las medidas monetarias, potenciación de consumo interno y flexibilización de su principal economía.

Tácticamente, los países exportadores latinoamericanos no nos disgustan y es uno de los grandes beneficiados del conflicto bélico, pero no invertiríamos en ella con carácter estructural ya que su incertidumbre política constante nos genera escasa confortabilidad.

3.3 Renta fija: tipos de corto plazo hacia arriba, a largo más contenidos. Muy cautos

Consideramos que los tipos de interés reales se mantendrán negativos. Tendremos diferencias de intensidad en las subidas de tipos entre las diferentes economias desarrolladas, pero los tipos a corto plazo de todas irán hacia arriba, mientras los tipos a largo plazo estarán mucho más contenidos, por lo que tenderemos a aplanamiento en las curvas. Debemos tender a duraciones bajas y bonos cuyo diferencial de crédito sea suficientemente amplio para absorber las subidas de los tipos, gustándonos especialmente los subordinados financieros.

– Bonos de gobierno

Los evitaremos en la medida de lo posible. Creemos que, a pesar de las recientes subidas de los tipos, el riesgo sigue sin estar suficientemente remunerado. Pueden resistir por su carácter de activo refugio en momentos puntuales.

– Bonos corporativos

El escaso diferencial de los activos con grado de inversión será insuficiente para soportar las subidas de tipos de los bancos centrales. Preferimos los bonos de alto rendimiento por su diferencial, menores duraciones y escasas tasas de impago. Creemos que existirá volatilidad pero la tasa de impago será asumible, sobre todo para inversores a vencimiento. Sobreponderamos especialmente la deuda subordinada financiera europea por su solvencia y fiabilidad por estar en un mercado especialmente regulado. Adicionalmente, se verán beneficiados por las subidas de los tipos de interés.

– Renta fija emergente

Nos convencen los bonos asiáticos en divisa local por su fortaleza económica, posibles bajadas de tipos, superávits comerciales, solvencia de compañías y ahorro de los países.

3.4 Divisas: neutrales en euro/dólar y sobreponderando divisas asiáticas

Aunque la política fiscal americana seguirá incrementando los déficits y los Bancos Centrales mantendrán su política de diversificación de reservas, creemos que estos efectos negativos se compensarán con los de mayores subidas de tipos en USA y la incertidumbre reinante, por lo que no esperamos grandes movimientos en el euro/dólar, lo cual no es una mala noticia para los mercados.

En países emergentes nuestra preferencia son las divisas asiáticas como hemos comentado.

3.5 Materias primas: sobreponderar

El conflicto bélico, una oferta restringida, la elevada inflación y los tipos de interés negativos actuarán como catalizadores positivos para la mayoría de ellas. Destacamos el petróleo por la enorme dependencia energética de Rusia, el oro por los estructurales tipos de interés negativos, materias alimentarias por la guerra y suministro y ciertos metales preciosos por los problemas de producción. La posible solución del conflicto no significaría un reabastecimiento inmediato.

3.6 Gestión alternativa: sobreponderar buscando descorrelación

La consideramos como aquella que se realiza con activos tradicionales pero que no tiene una direccionalidad predecible. Creemos que puede ser atractiva para aquellos inversores que no quieran invertir en renta fija ni incrementar la volatilidad de la cartera. Buscaremos subyacentes que ayuden a descorrelacionar las carteras, por lo que hacerlo a través de selectores de valores capaces de generar valor mediante estrategias neutrales podría ser la mejor opción, aunque algo de direccionalidad contenida no nos incomoda.

3.7 Inversiones alternativas: sobreponderar

Mantiene su atractivo en el entorno de tipos de interés reales negativos que definimos, por lo que debemos incluirla en carteras de inversores con patrimonio financiero lo suficientemente relevante para mantener una diversificación adecuada de la misma.

Buscaremos activos que respondan a una alta exigencia de calidad, adecuada esperanza de rentabilidad, flujos de caja recurrentes y vencimiento definido. Su mayor inconveniente es la iliquidez, por lo que vigilaremos una excesiva ponderación que pueda provocar en momentos delicados la venta indiscriminada de otros subyacentes más líquidos descompensando la cartera. No olvidemos que los parámetros básicos de la gestión de carteras son rentabilidad, riesgo y…liquidez. Es importante cierta diversificación y que la cartera tenga un tamaño adecuado para su inclusión. Tecnología, sostenibilidad y activos reales como infraestructuras, inmobiliario o logística son algunas de nuestras preferencias.