Posicionamiento y Construcción de Carteras 1T20229 min read

Tiempo de lectura: 6 minutos1. ESCENARIO CENTRAL

Seguimos avanzando a lo largo del ciclo económico a velocidad de crucero gracias al viento de cola provocado por la política monetaria y fiscal. Nos encontramos a mitad del ciclo económico global, si bien a nivel geográfico existirán diferentes velocidades de crecimiento económico, subida de precios y restricciones monetarias, en un entorno de crecimiento económico global por encima de la media y una elevada inflación que irá remitiendo en el transcurso de los dos próximos años.

Seguimos positivos en activos de riesgo en general esperando mejor comportamiento en la primera parte del año que en la segunda. No perdemos el carácter cíclico en la cartera, característico en esta parte del ciclo, centrándonos en pilares que han venido para quedarse como la economía sostenible y la aportación tecnológica en las compañías como algo que deja de ser diferencial coyunturalmente para convertirse necesariamente en estructural, sin olvidar conceptos como el endeudamiento global y la deuda pública en particular que vendrán acompañados por una subida, si bien limitada, en la curva de tipos de interés. Seguimos buscando una cartera con alta Beta más por la exposición a los activos de renta variable que por los sesgos que damos al posicionamiento.

2. CONSTRUCCIÓN DE LA CARTERA

Nos centramos en un escenario en el que la inversión pública, la aplicación de la tecnología y la economía sostenible son los grandes pilares, en un entorno secular de crecimiento, inflación y tipos de interés contenidos, con momentos puntuales como el actual en el que crecimiento e inflación estarán, que no serán, especialmente altos.

Vemos fundamentalmente tres riesgos al alza: Covid, inflación y Bancos Centrales. Si bien la tendencia de la pandemia es ir remitiendo y nuestra mayor adaptación a la misma nos permite ganar eficiencia. Existen riesgos reales de que rebrotes puntuales globales del virus puedan producir parones económicos mayores de los contemplados en los modelos económicos, pudiendo incluso alimentar aún más una inflación que de manera excepcional se encuentra elevada y descontrolada. Son riesgos independientes, pero el primero puede llegar a incrementar al segundo aún más. Por otro lado aunque los Bancos Centrales seguirán apoyando a la economía , es un hecho real que existen riesgos al alza que una inflación descontrolada pueda provocar un cambio mucho más radical del previsto.

Seguiremos viviendo situaciones similares a las de los últimos meses en las que los índices alcistas escondan las relevantes divergencias sectoriales y en los diferentes estilos de inversión. Tenemos que plantearnos la construcción de nuestra cartera pensando en el largo plazo, con una parte troncal ligada a los índices de referencia por los que hemos decidido apostar a largo plazo para satisfacer el equilibrio de nuestro trinomio rentabilidad, riesgo y liquidez mientras que otra parte estará dedicada a la gestión activa en exposición y en posicionamiento. Debemos profundizar en el conocimiento y selección de índices de referencia que se adecúen a nuestro perfil de riesgo.

Dentro de los activos tradicionales, aquellos de mayor riesgo como renta variable y crédito de mayor beta consideramos que tendrán rentabilidad positiva en términos absolutos, así como mejor comportamiento relativo sobre la renta fija gubernamental y el crédito con grado de inversión. Viviremos subidas de los tipos de interés en diferentes Bancos Centrales y una dirección alcista, aunque contenida, de las curvas implícitas en la mayoría de las economías. Habrá excepciones como el Euro que tendrá movimientos solo implícitos y muy limitados e incluso alguna economía como China que flexibilizará su política monetaria. Todo ello nos hace ser muy cautelosos con la renta fija gubernamental y crédito con escaso diferencial aunque consideramos que los tipos de interés reales se mantendrán negativos.

La gestión alternativa, aquella que se realiza con activos tradicionales pero que no tiene un resultado predecible, nos parece atractiva para aquellos inversores que no quieran incrementar la volatilidad. La consideramos un posible sustituto de la parte de renta fija en la que no invertimos. Buscamos que ayuden a descorrelacionar, con volatilidad asimilable a la renta fija y sin direccionalidad predeterminada. Siempre nos centraremos en gestores contrastados, siendo nuestros favoritos los denominados market neutral.

La inversión alternativa mantiene su atractivo en el entorno de tipos de interés reales negativos que definimos, por lo que debemos incluirla en carteras de inversores con patrimonio financiero lo suficientemente relevante para mantener una diversificación adecuada de la misma. Buscaremos activos que respondan a una alta exigencia de calidad, adecuada esperanza de rentabilidad, flujos de caja recurrentes y vencimiento definido. Su mayor inconveniente es la iliquidez, por lo que vigilaremos una excesiva ponderación en estos activos que pueda provocar en momentos delicados la venta indiscriminada de otros subyacentes más líquidos sin poder analizar si su valor es realmente el precio recibido o no, además de descompensar la cartera. No olvidemos que los parámetros básicos de la gestión de carteras son rentabilidad, riesgo y…liquidez.

Nos gusta tener liquidez en las carteras. A pesar de tener un coste directo sigue siendo el verdadero refugio y nos permite aprovechar oportunidades en momentos puntuales sin la necesidad de financiarlos con la venta de activos que estimemos que hayan sido injustamente castigados. La liquidez no es falta de ideas sino una clase de activo poco rentable pero muy valioso.

Recomendamos dotar a las carteras de una flexibilidad que permita con pocos movimientos cambiar sesgos, algo muy útil para quien considere que la gestión activa es importante. Un par de operaciones deben permitir girar la cartera. Debemos tener una cartera troncal estable ligada al índice y que permita realizar movimientos tácticos o posicionamientos a lo largo del ciclo a nivel geográfico, sectorial o de estilo de inversión con el porcentaje restante. La gestión activa no exige cambios radicales en el posicionamiento, sino girar la cartera con movimientos puntuales.

Por último, nos gustaría hablar de la importancia que tienen los índices de referencia, algo que no suele valorarse en su justa medida. Mucho más allá que para medir la calidad de la gestión deben ayudarnos a valorar el riesgo que estamos asumiendo, la rentabilidad negativa que estoy preparado a soportar y los objetivos reales como inversor. Hay que profundizar en la composición de los índices que buscamos, su composición a nivel geográfico y sectorial, volatilidad, máxima caída, etc…

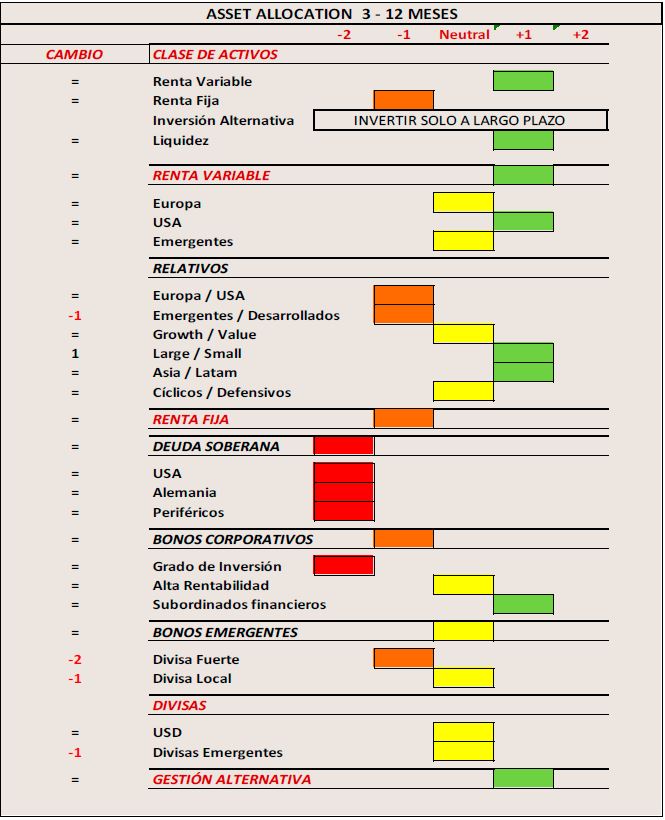

3. POSICIONAMIENTO

Clase de activo: sobreponderando renta variable sobre renta fija.

La renta variable está más barata que el crédito y las principales curvas de tipos gubernamentales solo tienen una dirección: alcista, si bien no creemos que sea desmesurada. En cuanto a la renta fija privada, creemos que los inversores han aumentado en los últimos años sus niveles de riesgo dada la baja esperanza de rentabilidad del crédito de grado de inversión. Es mejor sobreponderar la renta variable que incrementar duración o riesgo de crédito buscando TIR positiva.

Renta variable: más optimistas en el primer semestre que en el segundo

- Sobreponderamos USA sobre Europa, grandes compañías sobre pequeñas y en emergentes, Asia. Nos inclinaríamos por compañías de calidad con capacidad de generar caja y fortaleza en la fijación de precios, sectores ligados al sector público como infraestructuras, la economía sostenible y aquellas compañías punteras en tecnología dentro de su sector.

- En mercados emergentes mantenemos nuestra posición en Asia. Seguimos considerando que su crecimiento sostenido, reservas, cierta estabilidad del dólar y el sesgo tecnológico de su economía son fortalezas a tener en cuenta. En el lado opuesto situaríamos a Latinoamérica, que evitaríamos por el momento, ya que la volatilidad en su crecimiento nos puede parecer una oportunidad puntual en algún momento, pero aún tenemos dudas sobre la incidencia que tendrá la pandemia y siguen generándonos incertidumbre sus líderes políticos.

Renta fija: tipos hacia arriba, más que cautos

Las curvas de tipos de interés, aunque de forma mesurada, sólo tienen una dirección y ésta es hacia arriba. Debemos tender a duraciones bajas y bonos cuyo diferencial de crédito sea suficientemente amplio para absorber esas posibles subidas.

– Evitamos los bonos de gobierno. Los de largo plazo por su duración y los de corto por su generación negativa de carry nos parecen posiciones con poco valor. Pueden resistir por su carácter de activo refugio en momentos puntuales.

– En Crédito, el escaso diferencial de los activos con grado de inversión será insuficiente para soportar las subidas de tipos implícitos. Preferimos los bonos de alto rendimiento por su diferencial, menores duraciones y escasas tasas de impago. Sobreponderamos especialmente la deuda subordinada financiera europea, que se vería más beneficiada aún por esas subidas.

– En renta fija emergente nos gusta más la divisa local asiática que la de Latam o la denominada en dólares. Creemos que la estabilidad en el billete verde es necesaria para ello.

Gestión alternativa: descorrelación y selectores de valores

Buscaremos activos que ayuden a descorrelacionar y selectores de valores capaces de generar alor mediante estrategias neutrales.

Inversión alternativa: sobreponderar

Pese a su iliquidez, seguiremos buscando activos de calidad, adecuada esperanza de rentabilidad, con flujos de caja recurrentes y vencimiento definido. Es importante cierta diversificación y que la cartera tenga un tamaño adecuado para su inclusión. La tecnología y sostenibilidad pueden ser buenos ejemplos

Metales preciosos: sobreponderar

Mantenemos la posición a pesar de que los resultados no están siendo demasiado satisfactorios. Oro, plata, platino y paladio puede ser una cesta con resultados razonables en momentos cíclicos, con tipos de interés reales negativos y con la diversificación de divisas de los Bancos Centrales. Pueden ser activos atractivos como inversión y ejercer de refugio en momentos de mayor aversión al riesgo. Para aquellos inversores más conservadores nos inclinaríamos por invertir sólo en oro.

Divisas: neutrales en Euro/dólar y apreciación a las divisas asiáticas

Aunque la política fiscal americana seguirá incrementando los déficits y los Bancos Centrales mantendrán su política de diversificación de reservas, creemos que los efectos de la subida de tipos neutralizarían una posible bajada del dólar contra nuestra divisa. La estabilidad del Euro/dólar no es una mala noticia para los mercados. En divisas emergentes la fortaleza del Yuan soportará al resto de divisas asiáticas.