Asset Allocation y Construcción de Carteras 3T202110 min read

Tiempo de lectura: 6 minutos1. ESCENARIO CENTRAL

Seguimos avanzando por el ciclo económico, en gran medida gracias al extraordinario apoyo monetario y fiscal que seguimos viviendo en las economías más significativas. Geográficamente, existirán distintas velocidades tanto a la hora de recuperar el tiempo perdido en el crecimiento económico como en la temida posible subida de los los precios, por lo que debemos estar muy atentos para discriminarlas, así como para distinguir aquellas situaciones que se presenten de manera coyuntural de las que realmente sean estructurales.

La visibilidad de posibles soluciones definitivas de la pandemia en forma de vacuna y la penetración de la misma, sobre todo en países desarrollados, debería ser un soporte suficientemente fuerte para apostar por un crecimiento económico cada vez más orgánico, en el que consumo e inversión deberían ir dejando en segundo plano al sector público y la necesidad de apoyo de los Bancos Centrales. Habrá que medir cómo incidirá en la economía y los mercados financieros las enormes inyecciones de liquidez y gasto público producidas, así cómo el cambio de hábitos y costumbres de consumidores, empresas y Estados tras la pandemia. Los fuertes estímulos seguirán dando soporte a economía y mercados durante un período, si bien tenemos que plantearnos la construcción de nuestra cartera pensando también en las consecuencias que a largo plazo tendrá todo ello.

Estamos convencidos que los mercados estarán soportados por los Bancos Centrales y el gasto público mientras no exista mayor certidumbre, si bien existirán consecuencias negativas a este soporte que debemos valorar, como las elevadas correlaciones entre los activos de riesgo, el efecto direccional que podría existir cuando se inicie la reducción y/o retirada de estímulos y la posible dependencia de mercados y economía de los constantes estímulos.

Este ciclo económico vendrá liderado por pilares como la inversión pública, la tecnología y la economía sostenible, en un entorno en el que estructuralmente crecimiento, inflación y tipos de interés serán bajos. Esta situación no estará exenta de cierta volatilidad en alguna de las variables mencionadas, pudiendo asistir a momentos puntuales en los que crecimiento e inflación estarán, que no serán, especialmente altos. Los árboles no deben impedirnos ver el bosque y debemos apostar por las situaciones de fondo mencionadas como estructurales y no por las coyunturales.

Seguimos positivos en activos de riesgo y sin perder el carácter cíclico de la cartera, si bien tácticamente estamos relativamente defensivos. Dicho movimiento táctico lo recomendamos hacer bajando exposición a riesgo sistémico más que dotando a la cartera de determinados sesgos conceptualmente defensivos. No podemos olvidar los pilares claves mencionados que han venido para quedarse, como tecnología y economía sostenible, así como otros que ya estaban aquí pero han ido incrementado su protagonismo como es el endeudamiento en general y la deuda pública en particular.

En resumen, seguimos pensando que debemos buscar una cartera con Beta igual o superior a 1, si bien a corto plazo y de manera táctica preferimos mantener un riesgo más limitado al considerar que el mercado nos ofrecerá mejores oportunidades para llegar a ella.

2. VARIABLES A TENER EN CUENTA PARA CONSTRUIR LA CARTERA

2.1 Horizonte temporal

El corto plazo no debe eclipsar nuestro perfil de riesgo o visión de mercado a largo plazo. Se debe asumir un riesgo que podamos mantener sin que nos los movimientos de mercado nos echen. No se nos puede olvidar lo que representa el concepto de volatilidad ya que más vale menor riesgo con amplio margen de confortabilidad que mayor riesgo con escaso margen. Debemos aprovechar movimientos pronunciados en las diferentes clases de activos como una oportunidad para rotar la cartera, no para desistir de nuestro posicionamiento.

2.2 Liquidez

A pesar de tener un coste directo sigue siendo el verdadero refugio. Para inversores en Euros, toda esperanza de rentabilidad positiva tiene riesgo, por lo que debemos mantener liquidez si no queremos vender en determinados momentos activos que estimemos que han sido injustamente castigados o para aprovechar desajustes entre valor y precio. La liquidez no es falta de ideas sino una clase de activo poco rentable pero muy valioso, sobre todo en momentos de alta volatilidad. Además, cada vez son más los activos que tradicionalmente eran defensivos y han dejado de serlo.

2.3 Activos ilíquidos

La iliquidez de los subyacentes o de los vehículos que los empaquetan debe ser compensada con una mayor esperanza de rentabilidad. Los bajos tipos de interés y el exceso de liquidez han provocado una gran inversión en este tipo de productos de los cuales somos firmes defensores siempre que respondan a una alta exigencia de calidad, adecuada esperanza de rentabilidad, con flujos de caja recurrentes, vencimiento definido y nuestra cartera tenga un tamaño que permita cierta diversificación. Una excesiva ponderación en estos activos puede provocar en momentos delicados la venta indiscriminada de otros más líquidos sin poder analizar si su valor es realmente el precio recibido o no, además de descompensar la cartera. No olvidemos que los parámetros básicos de la gestión de carteras son rentabilidad, riesgo y…liquidez.

2.4 Agilidad

Debemos dotar a las carteras de una flexibilidad que nos permita con pocos movimientos poder cambiar los sesgos. Queremos construir una cartera a largo plazo con elevada Beta y a la vez tácticamente estamos relativamente defensivos. Debemos ir construyéndola y para eso necesito una cartera liviana. Carteras largas cubiertas con futuros, capacidad de realizar cambios asumiendo pérdidas a cambio de esperanza de rentabilidad, liquidez o no perseguir los índices son alternativas valorables. La agilidad que predicamos permite tener flexibilidad en la gestión, algo muy útil para quien considere que la gestión activa es necesaria en el entorno actual. Un par de operaciones deben permitir el giro de la cartera. Tenemos que tener definido un plan para actuar y ser flexibles para ello.

2.5 Cartera troncal estable con tintes dinámicos

Hay que tener claro el riesgo que somos capaces de asumir y la rentabilidad negativa que estamos dispuestos a soportar. Tenemos que ir más allá de acertar con el momento de mercado. Es deseable mantener una gestión estable troncal complementada con movimientos tácticos como en la exposición al riesgo, selección de subyacentes, localización geográfica o sectorial. El objetivo debe ser una cartera troncal estable en un porcentaje elevado sobre el posicionamiento total, que permita realizar diversos movimientos tácticos a lo largo del ciclo con el porcentaje restante. Una gestión activa no exige un cambio radical en el posicionamiento de las carteras, sino ser capaz de girar la cartera con movimientos puntuales.

2.6 Activos descorrelacionados

Cuando el mercado se estabilice, podremos ver cierta descorrelación entre los diferentes activos y debemos aprovechar para reducir el riesgo de las carteras sin caer en el error de confundir descorrelación con correlación negativa. Debemos buscar activos que se compensen de manera que ayuden a la cartera a disminuir la direccionalidad y/o intensidad de los mercados.

3. POSICIONAMIENTO

– Positivos a medio plazo, esperando una mejor oportunidad

Partimos de una posición con una Beta por debajo de 1 porque creemos que el mercado podría sufrir un recorte en el corto plazo que permita un ajuste en las valoraciones. Entendemos que existe cierta complacencia y que necesitamos de algún hecho no descontado para reactivar su senda alcista. Si se produjera esta corrección o ciertos ajustes en el mercado, iríamos incrementando la beta hasta 1 o más. Es importante definir nuestro perfil de riesgo y el índice contra el que debemos medir la cartera de manera sostenible en el tiempo. Un mercado con volatilidad ofrece oportunidades si estás dentro de tu horquilla de riesgo asumible.

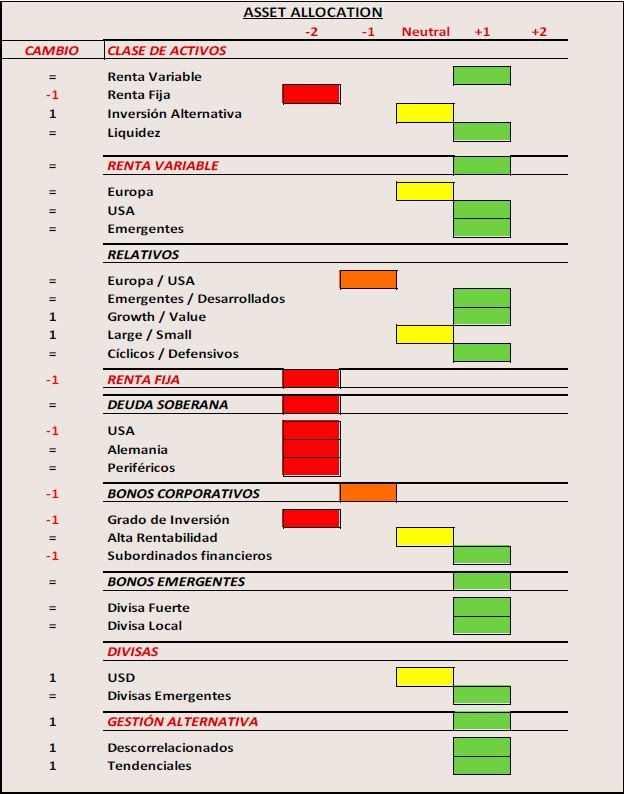

– Clase de activo: sobreponderando renta variable sobre renta fija

Cada vez existe mayor asunción de riesgo en la parte de renta fija por su baja esperanza de rentabilidad. Creemos que es mejor sobreponderar la renta variable que incrementar duración o riesgo de crédito buscando algo con TIR positiva. A nuestra perspectiva negativa sobre la parte gubernamental, debemos añadir que diferenciales de crédito tan estrechos pueden no ser suficiente colchón ante las posibles subidas de tipos de interés.

– Renta variable: ciclo

* Partiendo de cierta neutralidad táctica, esperaríamos momentos que nos permitan ir sobreponderando USA sobre Europa, crecimiento sobre valor, cíclico sobre defensivo y emergentes sobre desarrollados.

* Buscaremos compañías de calidad, con mucha caja y capacidad para seguir generándola. Nos inclinamos por sectores ligados al sector público como infraestructuras, la nueva economía como tecnología o a la economía sostenible como determinadas energías.

* En mercados emergentes nos centramos por ahora en Asia. Su crecimiento sostenido, sus reservas, la estabilidad del dólar y el sesgo tecnológico de su economía nos generan confianza. En el lado opuesto situaríamos a Latinoamérica, que evitaríamos por el momento, ya que la volatilidad en su crecimiento nos puede parecer una oportunidad puntual en algún momento, pero aún tenemos dudas sobre la incidencia que tendrá la pandemia.

– Renta fija: más que cautos

* Evitamos los bonos de gobierno. Los de largo plazo por su duración y los de corto por su generación negativa de carry nos parecen posiciones con poco valor. Creemos que su capacidad de activo refugio puede tener mayor sentido a través de metales preciosos.

* En Crédito, el escaso carry de los activos con grado de inversión puede no ser suficiente cochón ante posibles subidas de los tipos. Confiamos más en los bonos de alto rendimiento, por su carry, duraciones más bajas y bajas tasas de impago. Sobreponderamos especialmente la deuda subordinada financiera europea, al parecernos que su esperanza de rentabilidad sigue siendo atractiva dada la solvencia de estas entidades

* En renta fija emergente nos gusta tanto la denominada en divisa local como la en dólares. Creemos que la estabilidad en el billete verde dará un gran respiro a los emisores de las mismas, tanto corporativos como gobiernos, lo que producirá una reducción su deuda

– Gestión alternativa: descorrelación y Long/Short

Buscaremos activos que ayuden a disminuir beta respecto nuestro índice de referencia y selectores de valores capaces de generar alpha mediante estrategias long/short.

– Metales preciosos: sobreponderar

Oro, plata, platino y paladio puede ser una cesta con resultados razonables en momentos cíclicos. Los tipos de interés reales negativos y la diversificación de divisas de los Bancos Centrales los hacen activos atractivos como inversión y pueden ejercer como refugio en momentos de mayor aversión al riesgo.

– Inversión alternativa: sobreponderar

Pese a su iliquidez, buscaremos activos de calidad, adecuada esperanza de rentabilidad, flujos de caja recurrentes, vencimiento definido y la cartera tenga tamaño para la diversificación

– Divisas: neutrales en Euro/dólar y cautos frente a las divisas asiáticas

Aunque la política fiscal americana seguirá incrementando los déficits y los Bancos Centrales mantendrán su política de diversificación de reservas, creemos que los efectos del tapering neutralizarían una posible bajada del dólar. En divisas emergentes, seguimos apostando por una apreciación del Yuan que arrastraría al resto de divisas asiáticas.