Posicionamiento y Construcción de Carteras en el 4T202210 min read

Tiempo de lectura: 7 minutos- ESCENARIO CENTRAL

Estamos en la parte final del ciclo económico que nos llevará a movernos los próximos meses en un escenario recesivo o de gran desaceleración económica provocado fundamentalmente por la disminución de la capacidad adquisitiva de los consumidores ante la alta inflación y la consecuente política monetaria restrictiva. Sobre este escenario base tendremos diferentes lecturas en el mercado en función del tiempo y magnitud de la desaceleración y de la inflación, así como del nivel al que se estabilizarán los tipos de interés a largo plazo.

Nuestro escenario de probabilidades adjudica mayor ponderación a que no viviremos una recesión severa, pero sí suficiente para llevar la inflación a valores más acordes a los objetivos de los Bancos Centrales en un período razonable que podría rondar los dos años. Se trata de una desaceleración provocada por factores económicos y acrecentada por algunos motivos geopolíticos y sus consecuencias, si bien entendemos que no existen situaciones críticas en empresas, hogares o en los principales Estados que nos hagan pensar en una depresión económica global. Si bien es cierto que el escenario descrito puede no parecer el mejor para asumir riesgos, consideramos que la espiral de precios bajistas vivida en los mercados desde hace un año está descontando otro aún más negativo, por lo que podemos encontrar oportunidades de inversión siempre y cuando seamos capaces de soportar cierta volatilidad e incertidumbre, ya que en el rabioso corto plazo no vemos catalizadores para revertir la situación hasta que se estabilicen los tipos de interés a largo plazo.

Mantenemos cierta neutralidad en activos de riesgo respecto a nuestro índice, dotando a las carteras de sesgos que nos permitan aprovechar oportunidades que se vayan presentando. Creemos que nos moveremos en un entorno incierto en el corto plazo, con tendencia a la desglobalización y economía sostenible en el largo, en el que la aportación tecnológica en las compañías será algo necesario y donde seguimos teniendo muy presente el elevado endeudamiento gubernamental. Vemos algunos riesgos al alza en el Covid, inflación, tipos de interés y conflicto bélico, mientras que a la baja sólo contemplamos el crecimiento económico.

A nivel índice, centrándonos en el S&P 500 americano que es posiblemente el más representativo, es posible que siga cediendo hasta niveles pre-COVID o incluso al 3.200, pero debemos ir buscando una cartera con Beta cercana a nuestro índice de referencia con sesgos relativamente marcados en función de las oportunidades que observemos, si bien debemos ser capaces de asumir una volatilidad elevada y duradera. Creemos que es tarde para vender para un inversor de medio plazo y que si debemos ir construyendo la cartera sin esperar a los posibles mínimos. Lo relevante es que estamos en la parte baja del rango en el que consideramos que nos moveremos.

- CONSTRUCCIÓN DE LA CARTERA

Seguiremos viviendo situaciones en las que los índices no reflejarán las relevantes divergencias sectoriales y de los diferentes estilos de inversión. Tenemos que plantearnos la construcción de nuestra cartera pensando en el largo plazo, con una parte troncal cubriendo el riesgo sistémico y ligándola a los índices de referencia por los que hemos decidido apostar estructuralmente para satisfacer el equilibrio de nuestro trinomio rentabilidad, riesgo y liquidez. De manera complementaria, gestionaríamos otra parte activamente tanto en exposición como en posicionamiento.

Aunque nos gusta tener liquidez en las carteras, ante la apertura de posibilidades que comienza a haber en los diferentes clases de activos, nos inclinamos más por tener carteras ágiles y líquidas que permitan ejercer posibles rotaciones para aprovechar oportunidades en momentos puntuales que la liquidez en sí misma. Por tanto, recomendamos dotar a las carteras de una agilidad que permita con pocos movimientos cambiar sesgos, algo muy útil para quien considere que la gestión activa es importante o que valore que se deben tener inversiones satélites a la inversión principal. Debemos ser capaces de girar las carteras con pocas operaciones, con una cartera troncal estable, ligada al índice que consideremos que tiene sentido según nuestras perspectivas de largo plazo y realizar movimientos tácticos a nivel geográfico, sectorial o de estilo de inversión con el porcentaje restante. La gestión activa no exige cambios radicales en el posicionamiento ni decisiones binarias, sino girar la cartera con movimientos puntuales.

- POSICIONAMIENTO

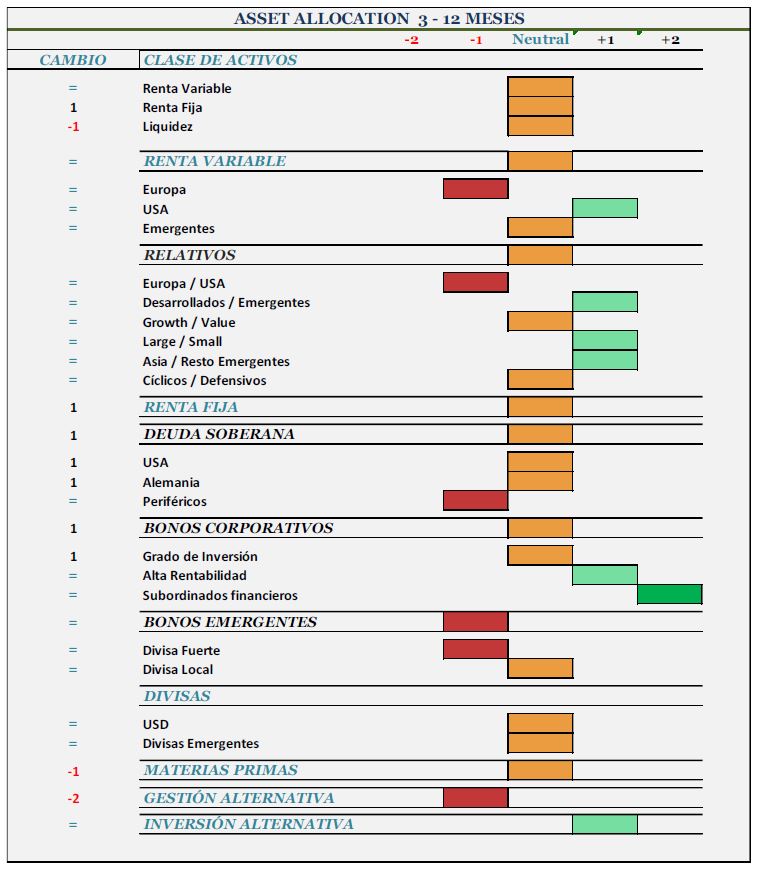

3.1 Tipos de activos: alineados con neutralidad

Hasta ahora nos hemos mantenido neutrales en renta variable y largos en liquidez, que la hemos financiado al tener muy poca exposición a renta fija gubernamental y con mínimas duraciones. Sin embargo, el incremento de las rentabilidades de los bonos nos induce a incrementar riesgo en la renta fija en general, lo que supone llevar las tres principales clases de activos a la neutralidad. Consideramos que los tipos de interés descontados por el mercado no subirán mucho más, siendo menor el margen de subida cuanto mayor sea el plazo, aunque vemos poco probable que disminuyan drásticamente los tipos o que exista una reducción significativa en los diferenciales de crédito, por lo que puede tener más sentido invertir buscando el tradicional carry que la valoración acelerada.

3.2 Renta variable: neutrales con sesgos marcados

Creemos que unos tipos de interés de largo plazo estabilizándose, cierto soporte fiscal, un mercado laboral fuerte, compañías y hogares saneados, el ahorro de los consumidores, un sentimiento inversor en mínimos y valoraciones relativamente atractivas, lograrían equilibrar los efectos negativos de la incertidumbre, la desaceleración económica y la inflación, por lo que no asistiremos a un derrumbe mucho mayor de los índices. No creemos que haya un giro radical del mercado en el futuro cercano, pero sí que debemos aguantar las posiciones porque no llegaremos a una depresión, sino al final de un ciclo económico que se ha beneficiado de mucha alegría por parte de los Bancos Centrales.

-

- Preferencias relativas

Sobreponderamos USA sobre Europa, grandes compañías sobre pequeñas y desarrollados sobre emergentes. Dentro de emergentes nos inclinamos claramente por Asia.

Nos mantenemos neutrales entre cíclicos y defensivos y entre Growth y Value ya que a corto plazo nos gusta más aquello ligado a valor, mientras que en el largo lo vinculado a crecimiento.

-

- Preferencias sectoriales

Nos inclinaríamos por compañías de calidad, sectores ligados al sector público como infraestructuras, energía en general, economía sostenible, tecnología y salud.

-

- Mercados emergentes

Mantenemos nuestra sobreponderación en Asia. Seguimos considerando que el crecimiento sostenido, las reservas financieras, la estabilidad del dólar, su demografía y el sesgo tecnológico de su economía son características que están siendo fortalecidas por las medidas monetarias, la potenciación del consumo interno, la flexibilización de su principal economía y el posible incremento de la flexibilidad ante el COVID. Para aquellos inversores que prefieran limitar el riesgo en el contexto actual recomendamos hacerlo a través de Japón de forma temporal y cambiarlo posteriormente.

Tácticamente, los países exportadores latinoamericanos no nos disgustan y son unos de los grandes beneficiados del conflicto bélico, pero no invertiríamos con carácter estructural ya que su incertidumbre política constante nos genera escasa confortabilidad.

3.3 Renta fija: incrementamos a neutrales

Consideramos que los tipos de interés americanos a largo plazo no subirán mucho más. Los de corto plazo seguirán moviéndose en función de las expectativas inflacionistas, mientras el largo plazo estará mucho más contenido al asociarse al crecimiento económico. Entendemos que la desaceleración económica conseguirá mantener la inflación, relajándose las tensiones monetarias y manteniéndose la pendiente negativa en las curvas. Debemos ir cogiendo exposición a duración gubernamental y/o bonos con grado de inversión, así como mantener la exposición a los de grado especulativo, gustándonos especialmente los subordinados financieros.

-

- Bonos de gobierno

Comienzan a parecernos atractivos. Las recientes subidas de las rentabilidades comienzan a remunerar el riesgo asumido y pueden convertirse en una inversión atractiva si realmente estamos tocando picos de inflación. Por el lado de los periféricos nos inclinamos a invertir desde el lado corporativo, al existir compañías con menor endeudamiento que los gobiernos y mejor diferencial.

-

- Bonos corporativos

Incrementamos hasta la neutralidad la inversión en activos con grado de inversión, mientras mantenemos la perspectiva positiva en los bonos de alto rendimiento por su diferencial, menores duraciones y razonables tasas de impago. Creemos que existirá volatilidad, pero la tasa de impago será asumible, sobre todo para inversores a vencimiento ya que pueden gozar de un rendimiento atractivo para compensar pérdidas por valoración.

Sobreponderamos especialmente la deuda subordinada financiera europea por su esperanza de rentabilidad, solvencia y fiabilidad al estar en un mercado especialmente regulado. Consideramos que los riesgos que se están barajando de impagos de cupones y/o posibles alargamientos de su vida, siendo posibles, los han colocado con unos diferenciales muy atractivos para aquellos inversores dispuestos a asumir cierta volatilidad.

-

- Renta fija emergente

En un entorno en el que los bonos de los mercados desarrollados comienzan a mostrar valor, creemos que debemos ser más exigentes con las inversiones en este tipo de activo. Si optáramos por tomar posiciones, nos inclinaríamos por los bonos asiáticos en divisa local por su fortaleza económica, posibles bajadas de tipos, superávits comerciales, solvencia de compañías y ahorro de los países.

3.4 Divisas: neutrales en euro/dólar y sobreponderando divisas asiáticas

Creemos que el dólar está caro, que la política fiscal americana seguirá incrementando los déficits y que los Bancos Centrales mantendrán su política de diversificación de reservas, pero en el corto plazo estos efectos negativos para el billete verde se compensarán con los de mayores subidas de tipos en USA en un entorno de incertidumbre, por lo que no esperamos grandes movimientos en el dólar en general a corto plazo, aunque lo vemos bajista a medio. Si nos centramos en el euro, pocas razones tenemos para estar positivos ni a corto ni a medio plazo incluso si viviéramos intervenciones por parte del BCE.

En países emergentes nuestra preferencia son las divisas asiáticas por las razones expuestas en el apartado de renta fija emergente.

3.5 Materias primas: neutrales

Mantenemos una postura mixta. Creemos que todas aquellas materias primas ligadas a la energía mantendrán precios elevados y posiblemente estemos en la parte baja del rango del medio plazo, aquellas ligadas a alimentación tendrán cierta estabilidad al tener mayor capacidad de ajustar oferta y demanda en períodos razonables y finalmente seríamos cautos con todas aquellas dependientes del sector industrial y al ciclo económico.

3.6 Gestión alternativa: infraponderar

La consideramos como aquella que se realiza con activos tradicionales pero que no tiene una direccionalidad predecible. Creemos que las caídas de la renta varible y las subidas de la renta fija ofrecen alternativas direccionales lo suficientemente atractivas como para limitar la inversión en este tipo de activos a aquellos que ofrezcan valor por la capacidad del gestor más que por el tipo de activo en sí.

3.7 Inversiones alternativas: sobreponderar

Sin olvidar que la prima de rentabilidad exigible es mayor que en el período de tipos de interés cero, nos centraremos en activos con poco endeudamiento que respondan a una alta exigencia de calidad, adecuada esperanza de rentabilidad, flujos de caja recurrentes y vencimiento definido. Su mayor inconveniente es la iliquidez, por lo que vigilaremos una excesiva ponderación que pueda provocar, en momentos delicados, la venta indiscriminada de otros subyacentes más líquidos, descompensando la cartera. No olvidemos que los parámetros básicos de la gestión de carteras son rentabilidad, riesgo y liquidez. Es importante cierta diversificación y que la cartera tenga un tamaño adecuado para su inclusión. Algunos sectores interesantes podrían ser tecnología, sostenibilidad, infraestructuras y energía.