1. DIP Value Catalyst Equity 1Q2022 / 2. DIP Conservative Multi Asset, un comienzo de año sobresaliente5 min read

Tiempo de lectura: 4 minutos1. Carta Trimestral DIP Value Catalyst Equity

Texto: Andrés Allende Rodríguez Losada, CFA, Gestor del DIP Value Catalyst Equity

– 18/03/2022 Comunicación publicitaria, para más información del fondo puede consultar el DFI y el Folleto en el siguiente enlace DIP Value Catalyst Equity

El primer trimestre de 2022 no ha sido un periodo fácil. Realmente casi nunca lo es, pero en este comienzo de año estamos viviendo un periodo inquietante y convulso, que por desgracia tiene pinta de no haber hecho más que comenzar.

En nuestra anterior carta enumerábamos algunas fuentes de incertidumbre. Al menos 5 de ellas han incrementado su impacto durante este último trimestre: inflación; comienzo del ajuste en política monetaria; confinamientos por el Covid – sobre todo en China, que es motor de crecimiento global; la continuación de los problemas en las cadenas de suministro; y por supuesto, la escalada del conflicto Rusia/Ucrania-OTAN-USA.

En nuestro trimestral inicial ya dedicamos algo de tiempo a explicar nuestra filosofía y nuestro proceso de inversión. Por lo tanto, en esta ocasión vamos directamente al grano de la rentabilidad del fondo y de algunas de nuestras inversiones más señaladas durante estos tres meses.

2. DIP Conservative Multi Asset, un comienzo de año sobresaliente

Texto: Rubén Ayuso y Román González, Gestores del fondo DIP Conservative Multi Asset

– 18/03/2022 Comunicación publicitaria, para más información del fondo puede consultar el DFI y el Folleto en el siguiente enlace DIP Conservative Multi Asset

Los mercados son impredecibles. Cuando menos te lo esperas te sorprenden y en ellos, pocas veces las sorpresas son positivas.

Este año 2022 empezaba con una calma total, fuertes flujos de dinero corriendo hacia los activos de riesgo, el covid ya prácticamente olvidado y un consenso casi absoluto respecto a que el trade de la reapertura económica iba a ser el ganador de los próximos trimestres. De repente, comienza la guerra en Ucrania y además de la gran desgracia humanitaria, “pone patas arriba” esas bolsas que sólo unos días antes comenzaban a parecer un sitio tranquilo y próspero en el que invertir.

En los últimos años aquellos productos conservadores que buscaban la preservación de capital estaban fuera de moda. Todos los eventos de riesgo de los últimos tiempos han tenido un final feliz en un corto periodo de tiempo y cualquiera que hubiera asumido riesgo, fuera de manera controlada o descontrolada y fuera fruto de una decisión de gestión (quizás acertada, al menos en el corto plazo) o de una falta de control de riesgo, había tenido resultados mucho mejores en términos de rentabilidad.

Pero la rentabilidad no puede ser la única variable a tener en cuenta. No sólo importa el destino. El camino que hacemos para llegar a dicho destino es igual o más importante. Cuando el entorno de mercado se deteriora, se vuelve a valorar el control del riesgo de aquellos productos que lo llevan implícito en su proceso de inversión. En el caso que nos ocupa podríamos incluso decir, tatuado en su ADN.

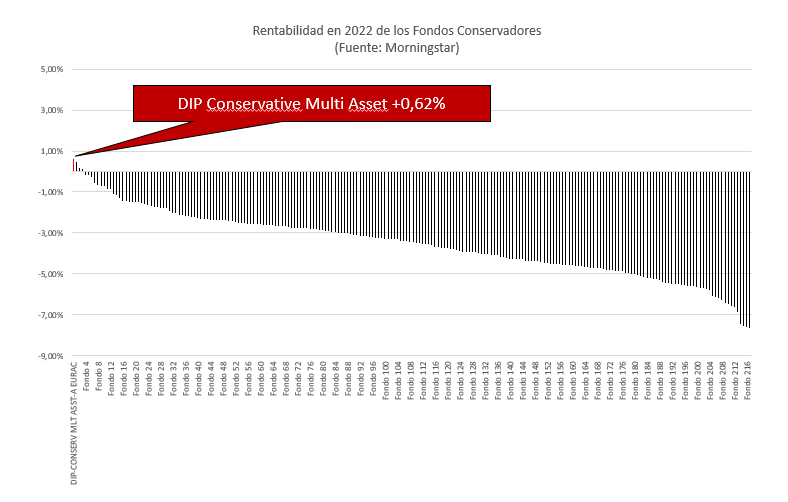

Nuestro DIP Conservative Multi Asset ha navegado con éxito este volátil inicio de año, destacando con una rentabilidad del +0,62% (a 18/03/22) y resultando como uno de los mejores fondos de su categoría. Sin embargo, la categoría de fondos mixtos conservadores (*) acumula fuertes pérdidas en el mismo periodo (-4,5%), sufriendo las caídas simultáneas en bolsas, crédito y bonos de Gobierno. Sólo aquellos fondos que han sabido refugiarse en liquidez han conseguido salir airosos este trimestre, aunque son muy pocos. A nadie le gustaba pagar por tener liquidez en cartera.

Destacamos también de forma notable en la gestión de riesgos, nuestro fondo desde inicio ha sufrido una caída máxima del -6,40% frente al -12,48% de la media de nuestros competidores.

¿Cómo hemos conseguido esos resultados en un entorno tan complejo? Nuestro modelo de gestión da una fuerte importancia tanto a la construcción de carteras como al momentum de mercado. Seguir una estrategia de momentum es básicamente invertir en aquellos activos financieros que estén demostrando un incremento en su precio. Se compran aquellos activos que estén fuertemente alcistas esperando que esta fortaleza alcista continúe y se venden los contrarios.

Tan importante es comprar los activos que van bien como evitar aquellos que empiezan a tener un mal comportamiento. Y esa es una de las principales ventajas de nuestra gestión sistemática: no nos importa a qué precio hayamos comprado un activo. Si, objetivamente, se identifica el inicio de una tendencia a la baja vendemos el activo asumiendo que hemos cometido un error. Gestionamos el riesgo al margen de las emociones.

En este 2022 eso es justo lo que ha ocurrido. Empezamos el año con algo de exposición a Renta Variable y a Bonos de Gobierno, pero cuando empezó la tormenta no dudamos en vender esos activos que estaban teniendo un mal comportamiento en nuestra cartera. No dudamos, porque tenemos un proceso de inversión sistemático y repetible en el tiempo, que toma decisiones evitando el ruido de la opinión en momentos de incertidumbre. Las noticias buenas nos vienen por haber tenido en cartera activos que estaban con un momentum positivo, como materias primas, oro y dólar.

Si nos dieran dos adjetivos para definir a nuestro DIP Conservative, robustez y consistencia serían los elegidos. Ya hace ocho años desde que tomamos las riendas del fondo en diciembre de 2014 y nuestros clientes nos valoran por haberles generado estabilidad y tranquilidad en sus carteras cuando más lo han necesitado.

El gráfico siguiente es una buena muestra de esa estabilidad. Comparamos nuestro fondo contra la media de los fondos Mixtos Defensivos según Morningstar(*), habiendo conseguido preservar el capital en los momentos más complicados de la última década y nos alegra, además de haber aportado rentabilidad, haber facilitado el sueño de nuestros partícipes. Hemos llegado a un buen destino, haciendo el camino más fácil a nuestros compañeros de viaje.

(*) Categoría en la que Morningstar sitúa al fondo DIP Conservative Multi Asset: Mixtos Defensivos EUR – Global (Euro Cautious)

(*) Categoría en la que Morningstar sitúa al fondo DIP Conservative Multi Asset: Mixtos Defensivos EUR – Global (Euro Cautious)

Y además…

| Nombre del fondo | Categoría | Rentabilidad | Fecha de valoración | Ficha | ||||

| Año Actual | Trimestre | 1 año | 3 años | 5 años | ||||

| A&G Renta Fija Corto Plazo FI | Renta Fija Corto Plazo | -0,69% | -0,69% | -0,87% | -0,98% | -1,56% | 31/03/2022 | |

| DIP - Flexible Bonds (antes MR Global Bonds) | Renta Fija | -2,93% | -2,93% | -2,85% | 2,65% | 2,70% | 31/03/2022 | |

| DIP - Conservative Multi Asset (antes DIP Client Risk 3) | Mixto Conservador | 0,50% | 0,50% | 3,18% | 6,80% | 7,60% | 31/03/2022 | |

| DIP - Flexible Equities (antes MR Global Equities) | Mixto Renta Variable | 0,32% | 0,32% | 4,92% | 6,94% | 8,31% | 31/03/2022 | |

| DIP - European Equities Fund | Renta Variable Europea | -7,61% | -7,61% | 3,69% | 22,12% | 32,92% | 31/03/2022 | |

| DIP - Taltrack Equity Managers | Renta Variable Global | -7,52% | -7,52% | 4,94% | 34,56% | 42,74% | 31/03/2022 | |

| DIP - Value Catalyst | Renta Variable Global | 6,14% | 6,14% | 31/03/2022 | ||||