1. Primer aniversario Paradigma Stable Return / 2. Criptomonedas y activos digitales11 min read

Tiempo de lectura: 7 minutos1. Primer aniversario Paradigma Stable Return

Texto: Bernardo Barreto, miembro del comité de inversiones del fondo Paradigma Stable Return de A&G

Comunicación publicitaria | La presente información no propone, sugiere ni recomienda estrategias de inversión o toma de decisiones sobre este instrumento financiero, ni constituye un informe de inversión, un análisis financiero u otra forma de recomendación. Para más información del fondo puede consultar el folleto, y la ficha técnica antes de tomar una decisión final de inversión.

El pasado mes de mayo, nuestro fondo Paradigma Stable Return ha cumplido un año desde su lanzamiento. Con este motivo, hemos hablado de fútbol con muchos de ustedes y ahora, con la Eurocopa llegando al momento de la verdad, se hace aún más oportuno.

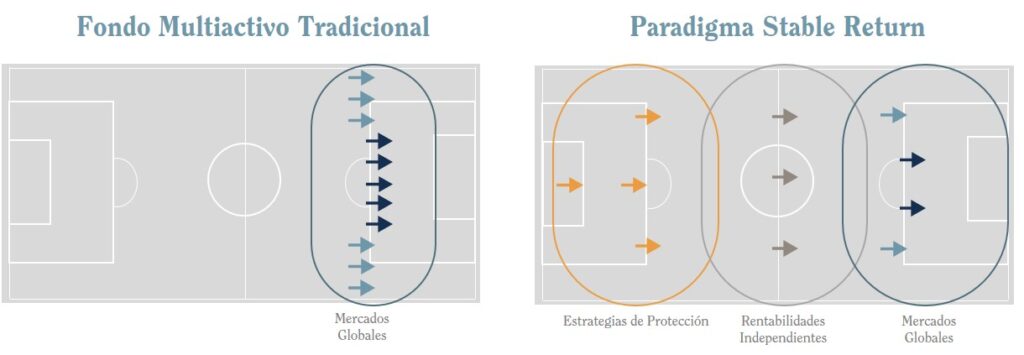

Desde que se incorporó el comité de inversiones del fondo, compuesto por expertos con décadas de experiencia profesional en empresas de renombre mundial y demostrada excelencia académica, explicamos la construcción de la cartera del fondo como la alineación de un buen equipo de fútbol.

Un equipo debe estar bien compensado, desde la portería hasta los delanteros, con una defensa fiable y un buen centro del campo. Ningún entrenador con sentido común, alinearía once delanteros, ni siquiera si tuviera el privilegio de poder agrupar bajo la misma camiseta a Messi, Ronaldo, Lewandowski, Mbappé, Haaland y Nico Williams… ni aún pudiendo volver al pasado y contar con la mejor versión de Maradona, Pelé o Di Stefano..

Sin embargo, nos encontramos frecuentemente con carteras de inversión construidas de esa manera. Delanteros diferentes, pero solo delanteros, ya sean en forma de renta variable, bonos de alta rentabilidad, private equity e incluso liquidez… porque la liquidez no es una defensa, sino un delantero en el banquillo.

El fondo Paradigma Stable Return se compone de tres carteras diferentes y cada una tiene su papel en el equipo.

(i) La cartera principal son los delanteros: la cartera de mercados globales, cuyo objetivo es capturar las rentabilidades positivas de los mercados a largo plazo, una cartera enormemente diversificada de bonos y acciones.

(ii) Las estrategias de protección son la defensa. Están diseñadas para proteger durante los periodos de crisis en los mercados, actuando como un seguro, pero en lugar de pagar una prima anual para tener el coche 200 días aparcado en el garaje, se gestiona de una forma más activa, para estar asegurados cuando verdaderamente conducimos.

(iii) La cartera de rentabilidades independientes son los centrocampistas, que mejoran la rentabilidad con independencia del entorno.

A continuación, repasamos el comportamiento del fondo durante este primer semestre de 2024.

En el transcurso de este periodo, los mercados mostraron volatilidad, con fluctuaciones significativas impulsadas por datos económicos, intervenciones de bancos centrales y eventos geopolíticos. A pesar de estos desafíos, el fondo Paradigma Stable Return C EUR Acc logró un rendimiento de +6,1% en el primer semestre de 2024. Como referencia, otra clase de activo comúnmente considerada de riesgo medio-bajo, es la renta fija high yield, que a comienzos de año presentaba un yield anual de 6% (3% en 6 meses; fuente: Bloomberg). Sin embargo, en el primer semestre, proporcionó al inversor un +1% de retorno total, incluyendo cupones (utilizado como referencia iShares € High Yield Corp Bond UCITS ETF; fuente: Bloomberg).

Nuestra estrategia de alcance global, junto con nuestra gestión activa y adaptabilidad, fue clave para alcanzar unos resultados positivos con un riesgo limitado.

Los primeros 6 meses de 2024 estuvieron marcados por una gran incertidumbre en relación a los tipos de interés – cuando empezarían los bancos centrales a bajar tipos y cuantas veces lo harían – y en relación a la economía – si finalmente entraría en crisis, lograría tener un aterrizaje suave o conseguiría seguir volando bajo. Las dos incertidumbres están directamente relacionadas ya que, los bancos centrales afirman que sus decisiones van a depender de la evolución de los datos económicos. Por consiguiente, durante este período el mercado reaccionó fuertemente a pequeños cambios en los datos que podrían indicar una u otra dirección para la economía, manteniéndose atento a cada pronunciamiento de los bancos centrales.

En este contexto de inestabilidad del mercado, fuimos ajustando frecuentemente nuestra asignación a renta variable con los cambios de las condiciones del mercado. El objetivo siempre es intentar beneficiarnos de las ganancias del mercado en los períodos más alcistas y reducir el riesgo para limitar las pérdidas en los períodos de caídas fuertes. Por ello, en los últimos 6 meses, el rango de la exposición neta de la estrategia a renta variable estuvo entre un 24% y un 75%. El promedio del periodo estuvo bastante neutral con cerca de un 50% de renta variable. También destacamos que una cuarta parte del día estuvimos con una posición conservadora (<40% renta variable) y uno de cada cinco días con una posición agresiva (>60% renta variable). Siguiendo el símil del fútbol, el equipo tuvo que correr bastante para ajustarse a las condiciones del partido en cada momento y cambiar entre defender, contener y atacar.

Ya que el objetivo del fondo es ayudar a los inversores a proteger y hacer crecer su capital, no sólo importa analizar las ganancias en lo que va del 2024, sino también hasta qué punto se logró limitar las pérdidas. Como previamente mencionábamos, el primer semestre estuvieron marcados por la inestabilidad en los mercados. Por ejemplo, en renta variable, observamos en abril que el S&P 500 sufrió una caída intra mes del -5.5% y el Russell 2000 una caída de -8.6%. En renta fija, vimos el tradicional activo refugio que es el título a 10 años americano (que principios de año presentaba una TIR anual del 3.9%) entregar a los inversores una pérdida de casi -5% entre enero y abril, incluyendo cupones. Por su lado, gracias a su dinamismo y gestión de riesgo, el Paradigma Stable Return tuvo una pérdida máxima de -1.8% en estos meses. Podemos también analizar la gestión de riesgo durante el peor mes de los últimos 6 meses que fue abril. El fondo terminó este mes con una modesta caída del -1.4%, que fue mucho menor que la del S&P500 (-4.1%) y que la del título de 10 años del gobierno americano (-3.6%). (fuente: Bloomberg)

A lo largo de estos seis meses, nuestro compromiso con una estrategia de inversión flexible y diversificada ha sido fundamental para obtener rendimientos estables. Al gestionar activamente nuestra exposición al mercado y aprovechar nuestras estrategias de protección y de rentabilidades independientes, hemos navegado con éxito por las complejidades de un entorno de mercado en constante cambio.

Se había entrenado bien y en las primeras rondas de este largo campeonato, se observa una delantera que puede salir a marcar goles y ganar partidos, con la tranquilidad de que el portero y la defensa están en buena forma y el centro del campo, les hace llegar los balones que necesitan.

Al celebrar el primer aniversario del Paradigma Stable Return Fund, seguimos atentos y preparados para enfrentar los desafíos futuros del mercado. No podemos saber si tocará jugar al contrataque o tener la posesión del balón, porque el mercado, igual que el fútbol, tiene un componente impredecible. Ser capaces de adaptarnos ante un temprano gol en contra como hizo la selección española en su partido contra Georgia, es lo que gana campeonatos, porque nunca sale todo perfecto, por lo que la capacidad de adaptarse es crucial para intentar superar cualquier contratiempo.

Nuestro enfoque en la gestión activa y la agilidad estratégica, junto con la combinación de estrategias diferentes, asegura que estemos bien posicionados para seguir obteniendo rendimientos estables a nuestros inversores, garantizando siempre una alineación equilibrada, porque los campeonatos los ganan los equipos, no sólo los delanteros.

2. Criptomonedas y activos digitales

Texto: Rubén Ayuso, Gestor del fondo Criptomonedas F.I.L.

Comunicación publicitaria | La presente información no propone, sugiere ni recomienda estrategias de inversión o toma de decisiones sobre este instrumento financiero, ni constituye un informe de inversión, un análisis financiero u otra forma de recomendación. Para más información del fondo puede consultar el folleto, el DFI y la ficha técnica antes de tomar una decisión final de inversión.

Octubre de 2023 fue un mes importante para la gama de fondos de A&G, dado que logramos lanzar el primer fondo bajo regulación europea que invierte en criptomonedas con liquidez diaria: Criptomonedas FIL, dirigido exclusivamente a inversores profesionales

Desde su lanzamiento el pasado mes octubre, el fondo acumula a día 2 de julio una rentabilidad del 100,34% en la clase C. En menos un año, hemos conseguido duplicar el capital de nuestros clientes con una volatilidad cercana al 45%, por lo que el inversor en este tipo de activo, tiene que acostumbrarse a los fuertes vaivenes de este mercado.

Los activos digitales están evolucionando de forma extremadamente rápida y por esa razón, hemos pensado que era interesante repasar los principales eventos ocurridos en estos 10 meses de andadura del fondo, más allá de los resultados obtenidos que la mayoría de ustedes ya conocen.

Si tuviéramos que destacar un solo evento sería probablemente la aprobación por parte de la SEC de los ETFS, primero de Bitcoin, en el mes de enero y, recientemente, de Ethereum. Ha resultado ser un paso más en la adopción de esta clase de activo por los inversores institucionales, pero un paso de gigante, cerrando así el debate sobre si habrá o no ETFs de criptomonedas que puedan ser consideradas una security.

La adopción institucional sigue su marcha como reflejan las siguiente noticias que han sucedido durante los últimos meses:

- El fondo de pensiones de Wisconsin compra más de 160 millones de USD en ETFs de Bitcoin.

- 13 de los 25 Hedge Funds más grandes del mundo ya invierten en criptomonedas, llamando especialmente la atención el que Millenium tenga casi 1.600 millones de USD en cartera (más de un 2% de la misma).

- Compañías cotizadas como Defi Technologies, Semler Scientific, Metaplanet reportan haber comprado Bitcoin para su tesorería.

- La multinacional japonesa Sony anuncia el lanzamiento de un Exchange de criptomonedas.

- Varios emisores (Vaneck y 21Shares) aplican para el lanzamiento de un ETF de Solana.

- Donald Trump declara que el futuro de Bitcoin será “made in America”

- Grandes gestoras tradicionales como Blackrock y Fidelity siguen apostando por este activo, la primera incluyendo el ETF de Bitcoin en varios de sus fondos y la segunda incluyendo Bitcoin en sus ETFs perfilados.

Una de las principales características de Bitcoin, es tener la oferta limitada y por esa razón, cada vez que hay un halving, se trata de un evento de gran relevancia. En cada halving la recompensa por minar nuevos bloques se reduce a la mitad, lo que significa que los mineros reciben un 50% menos de bitcoins por verificar transacciones. El cuarto halving de Bitcoin se produjo el pasado 19 de abril y ha sido relevante al convertir a Bitcoin en el activo más escaso del planeta, con una emisión del 0,80% anualizada, situándose por debajo incluso de la del oro.

Todo lo anterior nos lleva a la conclusión de que ha nacido una nueva clase de activo. Uno de muy alto riesgo y aún no disponible para cualquier tipo de inversor, pero igual que hacemos el ejercicio de pensar si invertir o no en renta variable, renta fija, private equity, infraestructuras o inmobiliario, dediquemos algo de tiempo a los activos digitales.

Estas horas de estudio son más necesarias teniendo en cuenta que las criptomonedas son el activo soñado para el gestor de carteras. Bitcoin y Ethereum tienen una rentabilidad anualizada superior al 100% y aportan descorrelación a la cartera al comportarse de forma muy diferente a activos tradicionales como la bolsa y los bonos. Por ello, tan sólo incluir un 1% en una cartera conservadora hace que su rentabilidad anualizada pase del 3% al 5% y, lo que es más importante, sin incrementar apenas el perfil del inversor.

Después del proceso de aprendizaje, la inversión en criptomonedas podrá o no encajar con nuestra política de inversión, perfil de riesgo o forma de entender la vida, pero al menos no estaremos ignorando el activo por las dos principales razones por las que se ignora: la falta de conocimiento o el miedo a equivocarse en la inversión. En nuestra opinión, el lanzamiento de los ETFs y la adopción de las grandes entidades hará que disminuya ese miedo y cada vez más gestores lo incorporarán en sus carteras.

Criptomonedas FIL en los medios:

- Finect – ¿Bitcoin en 200.000 dólares en meses?

- Estrategias de Inversión – ¿Qué aporta un fondo de criptomonedas a una cartera?

- El Economista – Los pioneros de los fondos de criptomonedas en España

- Capital Radio – “Cuidado con la diversificación en carteras de Criptomonedas”

Y además…

| Nombre del fondo | Categoría | Rentabilidad | Fecha de valoración | Ficha | ||||

| Año Actual | Trimestre | 1 año | 3 años | 5 años | ||||

| A&G Renta Fija Corto Plazo | Renta Fija Corto Plazo | 1,57% | 0,84% | 3,92% | 2,98% | 2,93% | 30/06/2024 | |

| DIP - European Equities | Renta Variable Europea | 16,28% | 3,72% | 23,70% | 5,42% | 30,83% | 30/06/2024 | |

| DIP - Flexible Equities | Mixto Renta Variable | 3,93% | -0,20% | 7,82% | 1,83% | 7,83% | 30/06/2024 | |

| DIP - Taltrack Equity Managers | Renta Variable Global | 14,02% | 2,27% | 21,37% | 14,92% | 53,90% | 30/06/2024 | |

| Paradigma Conservative Multi Asset | Mixto Conservador | 1,07% | -0,77% | 1,52% | 2,47% | 6,58% | 30/06/2024 | |

| Paradigma Flexible Bonds | Renta fija | 0,93% | 0,03% | 5,98% | 0,67% | 4,70% | 30/06/2024 | |

| Paradigma High Income Bonds | Renta Fija | 1,09% | -0,21% | 8,31% | 0,60% | 6,76% | 30/06/2024 | |

| Paradigma Stable Return | Mixto Moderado | 5,73% | 1,40% | 3,96% | 30/06/2024 | |||

| Paradigma Value Catalyst | Renta Variable Global | 10,73% | 7,06% | 22,21% | 30/06/2024 | |||