Bonos Catástrofe: diversificación en un entorno de correlaciones elevadas3 min read

Tiempo de lectura: 3 minutosTexto: Santiago Royuela, Analista de fondos de inversión, departamento producto de Terceros

La clásica cartera basada en el binomio 60/40, renta variable y renta fija como elemento estabilizador, que siempre había funcionado, lo ha dejado de hacer como antes. Si bien la renta variable continúa siendo una fuente clave de crecimiento, su volatilidad no se ve compensada con la descorrelación de la renta fija, que en episodios recientes de corrección no ha actuado como refugio.

En este contexto, cobra especial relevancia mirar más allá de los activos tradicionales y explorar alternativas con baja, o incluso nula, correlación con los mercados financieros, especialmente en un entorno tan incierto en el que cada vez resulta más difícil identificar qué activos pueden actuar como verdaderos defensivos ya sea el dólar, los bonos soberanos o el oro.

En este marco los bonos catástrofe o cat bonds son una alternativa. Se trata de instrumentos que permiten a los inversores asumir riesgos asociados a eventos extremos —como huracanes, terremotos, inundaciones, incendios forestales o ciberataques— a cambio de una prima. Un activo líquido que ofrece rentabilidades por encima del high yield, pero sin estar expuesto al riesgo financiero convencional.

Aunque pueda parecer complejo, el origen de esas rentabilidades es intuitivo: ¿cuánto estarías dispuesto a pagar por protegerte frente a un evento extremo? Esa prima por cobertura se empaqueta y se traslada a los mercados en forma de bonos vinculados a los riesgos.

Desde la perspectiva el inversor, esto implica sustituir riesgo financiero por riesgo de evento meteorológico, por ejemplo, los huracanes. Y ese cambio no es trivial: supone introducir en cartera una fuente de rentabilidad que no depende del ciclo económico, de los bancos centrales ni de las valoraciones de mercado.

La rentabilidad de los cat bonds es una combinación de dos elementos: el rendimiento del colateral (normalmente letras del Tesoro estadounidense) y el spread que paga el mercado por asumir el riesgo de que ocurra el evento asegurado.

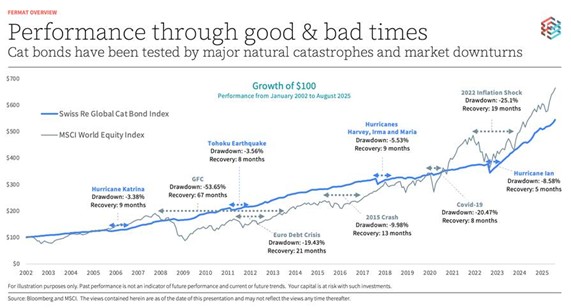

De cara a 2026, se espera que esta clase de activo supere el 8% de rentabilidad. Además, su comportamiento histórico refuerza la tesis: desde 2001, solo ha registrado un ejercicio negativo (-2,15% en 2022), vinculado al impacto de eventos específicos como el huracán Ian, y no a dinámicas de mercado o episodios de estrés financiero.

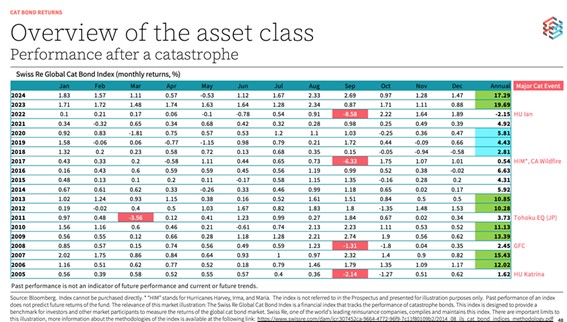

A continuación, se muestra una tabla con las rentabilidades del sector de cat bonds elaborada por SwissRe.

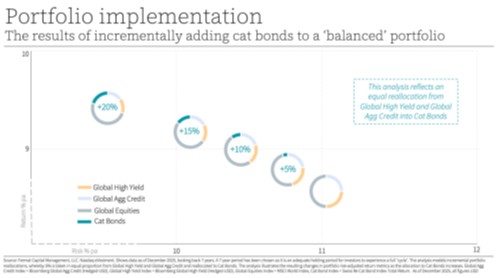

¿Por qué creemos que tienen sentido en una cartera? El punto de partida del inversor hoy no es especialmente cómodo. Muchas clases de activo cotizan con valoraciones exigentes, las correlaciones han aumentado y los riesgos macro, geopolíticos o de política monetaria siguen acumulándose. La probabilidad de correcciones sigue presente; lo único que no sabemos es cuándo. En este entorno, la pregunta clave es: ¿cómo proteger la cartera sin renunciar a la rentabilidad?

Los cat bonds ofrecen este perfil de riesgo retorno diferente. Actualmente, proporcionan cupones que, en muchos casos, duplican los del high yield estadounidense, con un nivel de riesgo comparable, pero de naturaleza completamente distinta. Y lo más importante: su comportamiento no depende de una recesión, de decisiones políticas o de tensiones geopolíticas. No se trata de una inversión exótica, sino de una fuente de diversificación pura.

Para invertir en este activo es clave contar con un equipo con experiencia y verdadera alineación de intereses, como Fermat, a través de su fondo Fermat UCITS Cat Bond (IE0004AT1FA0). Fundada en 2001, es una de las gestoras pioneras en cat bonds, con un equipo que participó en el desarrollo de este mercado en los años 90 y que además gestionó durante años el fondo de cat bonds de GAM. Esta trayectoria aporta no solo conocimiento técnico, sino un historial probado en distintos entornos. A ello se suma una estructura poco habitual, la firma sigue siendo 100% propiedad de sus fundadores, lo que refuerza una cultura centrada en la preservación de capital y en priorizar la rentabilidad frente al crecimiento en volumen.