High yield nórdico: la última frontera de la gestión activa en renta fija europea6 min read

Tiempo de lectura: 4 minutosTexto: Petter von Bonsdorff, Director de International Business Development, Evli Plc

Hay un rincón de Europa que reúne algunas de las economías más ricas, estables y solventes del mundo y, sin embargo, esconde un mercado de renta fija que sigue pasando casi desapercibido para la mayoría de los inversores. Hablamos de los países nórdicos (Suecia, Dinamarca, Finlandia, Noruega e Islandia) y, en concreto, de su mercado de bonos corporativos de alto rendimiento: el high yield nórdico.

¿Por qué apenas se habla de él? Por una razón muy sencilla: no existe ningún índice ni producto pasivo que lo replique. A diferencia del high yield estadounidense o europeo, al norte solo se llega a través de la gestión activa. Y eso, lejos de ser un inconveniente, es precisamente donde se encuentra la oportunidad.

Conviene situarse antes de entrar en materia. El mercado nórdico de bonos corporativos tiene un tamaño parecido al del mercado europeo de high yield, con más de 500 compañías emisoras. La particularidad es que cerca de la mitad de esas emisiones no tienen calificación crediticia oficial. No porque sean peores, sino porque las empresas nórdicas se han financiado tradicionalmente con sus bancos e instituciones locales, sin necesidad de pasar por las grandes agencias internacionales. El resultado es uno de los mayores mercados de Europa de emisores sin rating… y un terreno de caza ideal para quien sabe analizarlo. No es casualidad que se le conozca como la última frontera de la gestión activa.

Veamos las cinco razones por las que merece la pena mirar al norte.

1. Más rentabilidad por un riesgo parecido

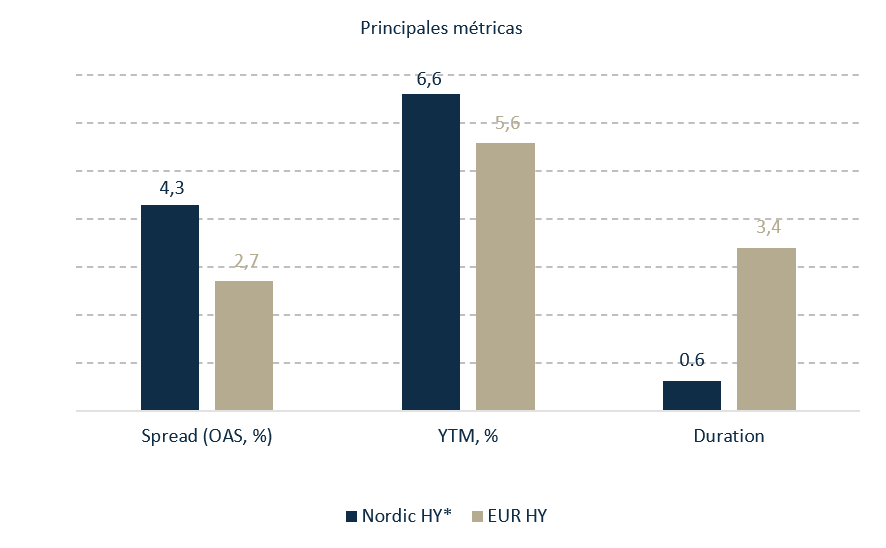

Que un bono no tenga calificación no significa que sea más arriesgado: significa, sencillamente, que menos analistas lo siguen. Esa menor cobertura levanta barreras de entrada naturales y deja sobre la mesa una prima para quien hace los deberes. En la práctica, bonos nórdicos sin rating pero con un perfil de crédito sólido (comparable al de un bono europeo sí calificado) ofrecen entre 100 y 200 puntos básicos adicionales de rentabilidad (es decir, entre un 1% y un 2% más al año). Misma calidad, mejor remuneración. La ineficiencia, aquí, juega a favor del inversor.

2. Menos volatilidad que sus vecinos europeos

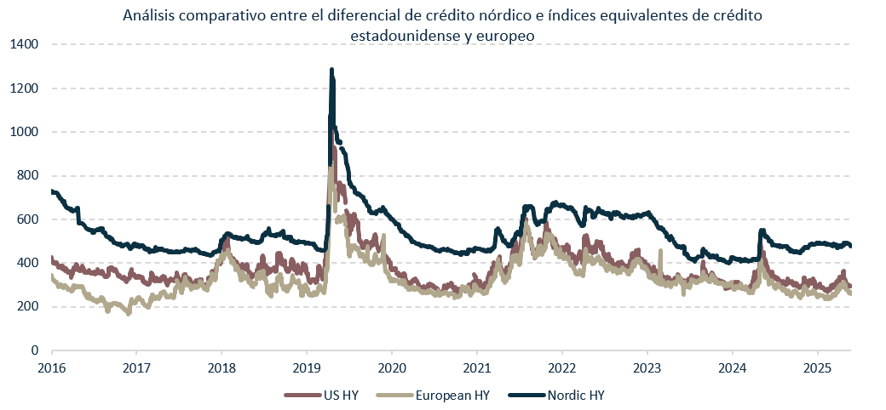

Puede sonar contraintuitivo, pero este mercado se mueve menos que sus homólogos europeos. La explicación está en quién posee los bonos: en su mayoría, instituciones locales con una mentalidad conservadora de comprar y mantener. A eso se suma la ausencia de índices pasivos, que en los momentos de tensión tienden a vender de forma indiscriminada y a amplificar los vaivenes. Sin esa «mano nerviosa», los sustos son más suaves y la cartera duerme mejor.

3. Menor sensibilidad a los tipos de interés

Una de las grandes ventajas, sobre todo en un mundo de tipos cambiantes. Los bonos nórdicos suelen tener vencimientos más cortos y, además, una buena parte son de tipo flotante (especialmente en Suecia), lo que significa que sus cupones se ajustan solos a las condiciones del mercado. Traducido: una duración muy baja, una fracción de la del high yield europeo. ¿Y qué implica eso? Que si los tipos suben, el golpe sobre el precio de los bonos es mucho más contenido. Un perfil más tranquilo, sin renunciar a la rentabilidad.

4. Una geografía sólida, próspera y poco endeudada

Detrás de cada bono hay un emisor, y detrás de cada emisor, un país. Y aquí los nórdicos juegan en otra liga: encabezan los rankings de seguridad, felicidad, transparencia y baja corrupción, presumen de la banca más sólida de Europa y de las cuentas públicas más saneadas, con gobiernos mucho menos endeudados y una renta por habitante superior a la media de la Unión Europea. Las empresas que emiten estos bonos suelen cotizar en bolsa, con estados financieros transparentes y una larga trayectoria. Es, además, una región que invierte por encima de la media europea en I+D y que se ha convertido en la mayor «fábrica de unicornios» del mundo. Invertir aquí es hacerlo en un entorno previsible, estable y con tendencia a crecer. Empresas de la región incluyen VOLVO, Spotify, Novo Nordisk, H&M, Helly Hansen, IKEA, PANDORA, LEGO, Carlsberg, ASSA ABLOY, NOKIA y ERICSSON, entre otras.

5. Sostenibilidad de serie

La sostenibilidad no es una moda reciente en el norte: forma parte de su ADN empresarial desde hace décadas. El fuerte vínculo con la naturaleza (la bioeconomía sigue siendo uno de los grandes sectores de la región), el conocido modelo nórdico y una legislación local muy exigente con las prácticas responsables hacen que los criterios ESG estén integrados de forma natural en las compañías. Para el inversor, una capa adicional de calidad y de visión a largo plazo.

¿Por qué tiene sentido hoy en una cartera?

El punto de partida del inversor no es especialmente cómodo: muchas clases de activo cotizan caras, las correlaciones han aumentado y los activos que antes hacían de refugio ya no siempre cumplen. En ese contexto, el high yield nórdico aporta algo difícil de encontrar: una rentabilidad atractiva con un perfil de riesgo más conservador, y la posibilidad de apoyarse en varias economías especializadas a la vez (la industria finlandesa, las marcas suecas, la farmacéutica danesa, la energía y el mar noruegos…), de modo que la fortaleza de un sector compensa la debilidad de otro. Una diversificación natural, dentro de la renta fija de toda la vida.

Eso sí, conviene recordar de dónde partimos: no hay índice que comprar y la mitad del mercado no tiene calificación. Por eso este activo solo tiene sentido a través de un gestor verdaderamente especializado, con presencia y conocimiento local, una óptica europea y muchos años de experiencia recorriendo la región. Donde otros ven un mercado opaco, ellos ven una oportunidad. Y ahí, exactamente, está la diferencia.