El mercado inmobiliario: Perspectivas segundo semestre4 min read

Tiempo de lectura: 3 minutosTexto: Borja de la Quintana, Socio Responsable de Real Estate de A&G

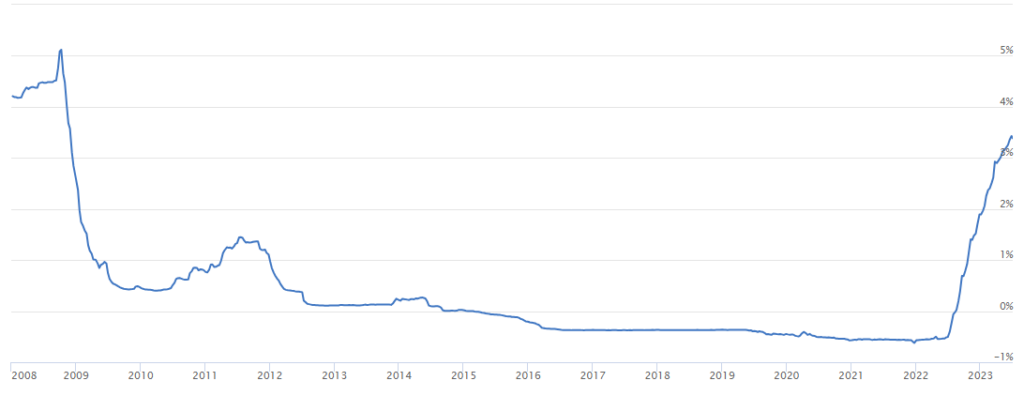

La ralentización del sector inmobiliario en 2023 ya es un hecho. A pesar del buen año que tuvo el sector en 2022, ya se vislumbraba una contracción para 2023 que finalmente se ha producido. Esta situación se inició en el último trimestre del año pasado, principalmente por la incertidumbre macroeconómica generada por un escenario de tipos altos. El Euribor ha seguido aumentando y a finales de junio se situaba en el 4,13%, sin visibilidad de un cambio en el corto plazo.

“Evolución Euribor 2008-2023”

Fuente: Euribor

La incertidumbre instalada en los principales comités de inversión, ha provocado que la inversión haya caído considerablemente. Lo anterior está provocando lo inevitable, corrección de precios en los distintos segmentos del sector que, aunque lentamente y de manera irregular, es una realidad. Es cierto es que, durante el primer semestre del 2023, se ha producido un desencuentro entre las expectativas de venta y lo que el mercado estaba dispuesto a pagar por un activo en concreto. Esto es una “costumbre histórica” que tenemos en España, y es que la corrección de precios suele ser más lenta y tardía en comparación con otros países, como UK o Estados Unidos. En este caso, influye bastante el hecho de que los propietarios tienen un nivel de apalancamiento más saludable que durante la crisis de 2008, lo que les permite aguantar sin urgencia por vender.

Estos no son los únicos factores que contribuyen a la desaceleración, otros como la inflación de costes de construcción o la guerra en Ucrania tienen también un gran impacto.

Desde el equipo de Real Estate de A&G, consideramos que esta situación presenta una gran oportunidad para los inversores privados. Estar atentos a las oportunidades y negociar de manera ágil serán las claves en este segundo semestre.

Es un momento ideal para los patrimonialistas que no necesitan financiación para comprar, o que al menos pueden programar su inversión con recursos propios y apalancarse posteriormente si es que los tipos vuelven a niveles inferiores. La competitividad del capital privado es una realidad debido a su liquidez, lo que les permite posponer la financiación y adoptar una perspectiva a largo plazo.

Desde el equipo de Real Estate de A&G se están trabajando numerosas oportunidades, donde la agilidad en las negociaciones es uno de los factores claves que observamos para estos momentos de incertidumbre, además, de tener los ojos bien abiertos para las nuevas oportunidades que van apareciendo.

Un efecto claro de la situación actual es que están saliendo a mercado activos que denominamos «trofeo» que, en entornos alcistas, no se daba ni siquiera la oportunidad de adquirirlos. Esto debe aprovecharlo el inversor local. Eso sí, es fundamental conocer las macrotendencias de mercado que generan liquidez a los activos. Es destacable la importancia que ha cobrado la sostenibilidad de los inmuebles para los inversores institucionales, que se ha convertido en elemento esencial para puedan considerar acometer cierta inversión. La tendencia del mercado hacía la calidad y ESG, es imparable y ha creado una brecha entre los mejores activos y “el resto”.

En cuanto a sectores, la tendencia va hacía los menos tradicionales dentro del sector “living” como residencias de estudiantes, colivings, alquiler corporativo de media estancia, senior living, healthcare o coworkings. Esta es la forma que ha encontrado el sector de reinventarse para intentar combatir la escasa rentabilidad que históricamente arroja el residencial tradicional en España. Como norma general, podríamos decir que la implantación de estos usos, incrementan la rentabilidad anual en el entorno de los 200Pb.

En sectores alternativos, el foco institucional en medio/largo plazo se fija en el sector del selfstorage (trasteros), data rooms, educación, agricultura, deportes y ocio. Son sectores todavía poco maduros pero que se sustentan por una demanda global creciente y una oferta escasa y muy obsoleta.

En definitiva, como en cada ciclo, hay que adaptarse a las circunstancias del momento, y en encontrar la forma de sacar rendimiento a las inversiones, y a día de hoy, esta situación de incertidumbre, esta generando buenas oportunidades de inversión inmobiliaria en la mayor parte de las ciudades españolas.