Cantando bajo la lluvia2 min read

Tiempo de lectura: < 1 minutosTexto: Diego Fernández Elices, Director General de Inversiones de A&G

Tras las fuertes caídas de 2018 desencadenadas por la madurez del ciclo y temores a una fuerte desaceleración o incluso recesión, el endurecimiento de la política monetaria y una gran inestabilidad en el ámbito geopolítico, el primer trimestre de 2019 resultó ser exactamente lo contrario. El segundo fue también muy positivo para los activos de riesgo, aunque a diferencia del anterior, en un entorno de incremento de la volatilidad.

Durante el segundo trimestre, la desaceleración económica ha cogido tracción, pero cuando las dudas sobre la continuidad de ciclo se agravaron, los bancos centrales volvieron al rescate, dando la sensación de que los malos datos son buenos para las bolsas, ya que son los que fundamentan el soporte que los bancos centrales dan al mercado. ¿Se habrá ampliado el doble mandato de la FED a un triple mandato incluyendo ahora, además de la estabilidad de precios y la creación de empleo sostenible, la estabilidad de los mercados o será esta última necesaria para alcanzar los otros dos objetivos?

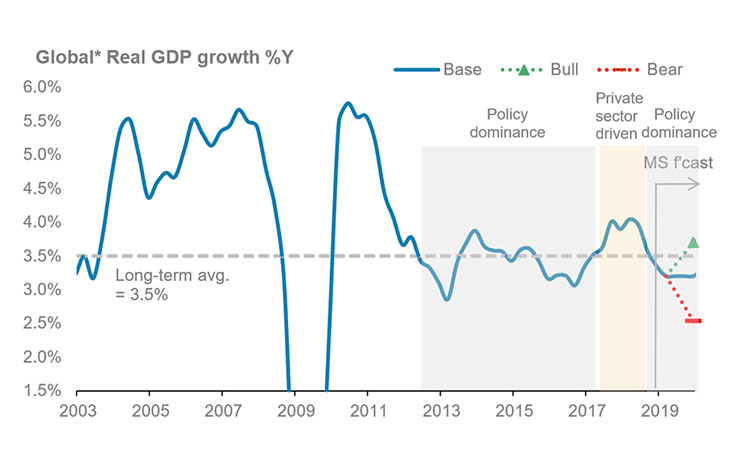

Crecimiento del PIB Global

- Vuelve a cotizar un escenario prácticamente “idílico” para los activos de riesgo, con los precios de vuelta a sus niveles máximos, empujados por el soporte de los bancos centrales.

- Despejadas las dudas sobre política monetaria, el principal riesgo previsible al que se enfrenta el mercado es la guerra comercial, con multitud de mecanismos de transmisión a valorar.

- EEUU marcará el destino del ciclo global. Su sector doméstico está aún fuerte, pero los indicadores de sentimiento se han deteriorado notablemente y el sector exterior está sufriendo ya las consecuencias de la contracción del comercio global.

Puede descargarse el PDF con el informe haciendo clic en la imagen de abajo.